卖玻尿酸一年营收近13亿,毛利率堪比茅台,这家公司要上科创板

继2019年8月27日成功通过科创板上市申请后,近日,华熙生物向证监会提交了上市注册申请。这意味着被誉为“科创板医美第一股”的华熙生物又向科创板近了一步。

华熙生物成立于2000年,是一家以透明质酸微生物发酵生产技术为核心的高新技术企业。透明质酸又称玻尿酸,由于其出色的生物相容性和填充效果,近10年来,正逐步取代胶原蛋白等其他填充剂,成为重要的美容、医美原料之一,广泛运用于护肤品及微整形美容(注射美容)。

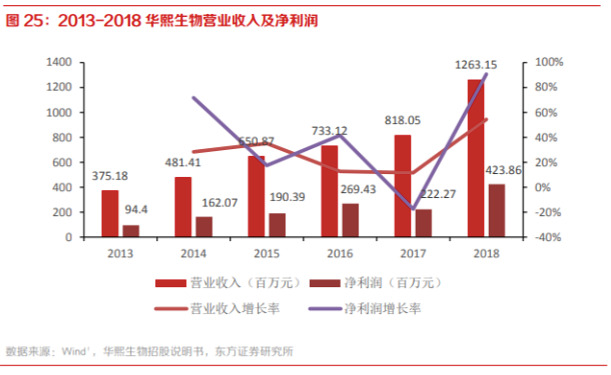

作为玻尿酸龙头企业,华熙生物受益于“颜值经济”的发展,近年来业绩增长迅猛。值得一提的是,2016-2018年度,华熙生物近三年的主营业务的毛利率分别为77.22%、75.40%和79.94%,堪比茅台等优质白酒企业。

对此,某长期关注医疗健康领域的业内人士向投中网表示,“这么高的毛利率的确比较少见。这一方面可能因为的确是有这么大的利润空间存在,另一方面可能是因为原材料价格本身比较低,更多的是技术赋予的附加值。整个医美行业本身除了看产品质量之外,还是得看技术与服务水平。”

白手起家女富豪赵燕和她的华熙系

拥有如此业绩的华熙生物,其实早在十多年前就曾登入过资本市场。2008年10月华熙生物科技在港交所上市,股票代码00963.HK。然而后续却由于股价持续低迷,2017年6月中旬选择退出港股。

华熙生物当时发布公告称,自上市以来公司的股价表现一直不令人满意。股价低迷对公司的客户口碑造成不利影响,继而对其业务以及员工士气造成不利影响。此外,上市要求公司承担行政、合规及其他上市相关成本及开支;如该成本及开支被削减,节省的资金可用于公司的业务营运。

2017年11月1日,华熙生物退市完成,撤销其于香港联交所的上市地位。

“在我所接触过的企业中,其实还是有不少从港股退市准备上科创板的,这主要是由于科创板无论是流动性还是估值都整体高于港股。”上述业内人士告诉投中网,在过去的十多年中,整个医疗健康行业都保持了两位数以上的增长,“但是对企业来讲评价一个公司主要还是看公司未来的整体的发展空间。上市其实是公司发展过程中的一个过程而已,肯定不是一个结果,更多的是通过上市的这个手段,来实现公司未来上市后能否获得更好的一个发展。”

就在华熙生物退市不足两年后,开始向科创板冲刺,经过短短20天的上市辅导,成功通过科创板上市申请。

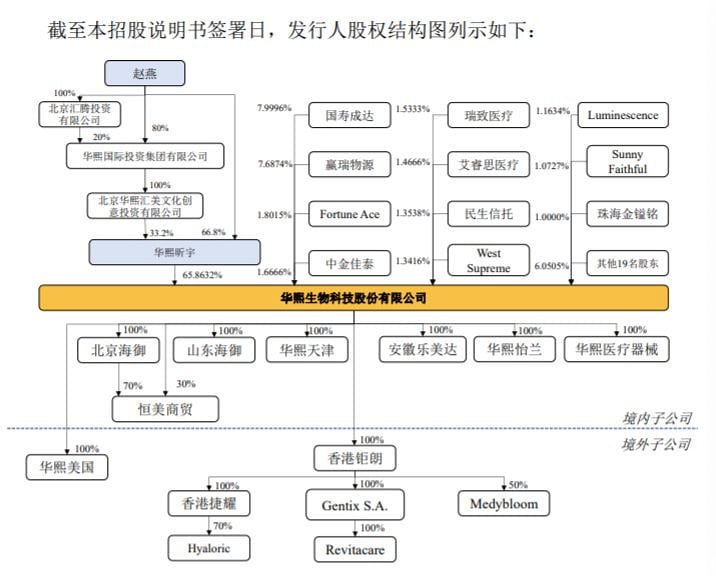

从华熙生物招股书上显示的股权结构来看,华熙生物可以说是拥有极其豪华的股东阵容。其中华熙昕宇持股65.86%为公司第一大股东;中国人寿旗下国寿成达持股8%股权为第二大股东。此外,还有赢瑞物源、中金佳泰、民生信托、艾睿思医疗、瑞致医疗及珠海金镒铭等十几家机构。

可以看到,华熙昕宇的实际控制人为赵燕,而华熙生物并不是赵燕旗下唯一产业布局。

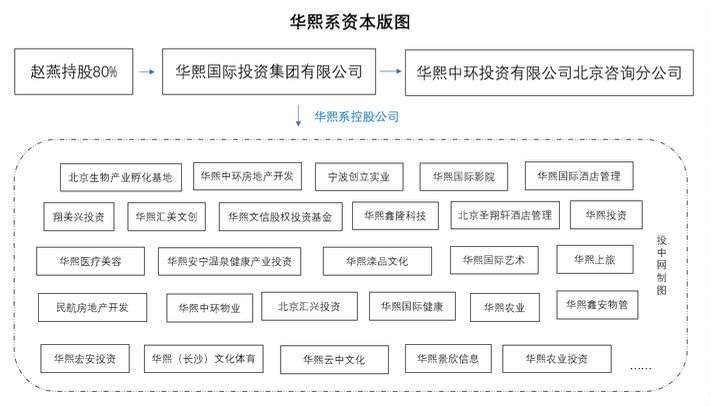

招股书显示,华熙系的资本版图遍布地产、文化体育、证券、股权投资等多个领域。华熙昕宇及赵燕直接或间接控制的其他企业多达100家。赵燕本人则在30家企业中任职,包括五棵松文化体育中心有限公司、北京华熙国际时代美术馆有限公司、华熙安宁温泉健康产业投资有限公司、华熙国际艺术教育科技发展有限公司、民航房地产开发有限公司、北京华熙东方大班健康管理有限公司、西双版纳华熙国际休闲养生发展有限公司等。在这些公司中,赵普遍担任董事长或执行董事职务。

据《2018胡润全球白手起家女富豪榜》显示,赵燕以145亿身价位列第35位。而此次华熙生物成功在科创板上市后,该排名或将进一步前移。

受益“颜值经济”,市场占比超过43%

华熙生物被更多人所熟知,则归功于火遍全网的故宫口红。

2018年12月,故宫文创馆宣布推出6款口红产品,即是由故宫博物院文化创意馆和北京华熙海御科技有限公司(下称北京海御)负责设计研发及发售。北京海御正是华熙生物的全资子公司。

事实上,作为玻尿酸龙头企业,华熙生物受益于“颜值经济”一路顺风奔跑。

执业医师、医美博士刘岱告诉投中网,“像玻尿酸瘦脸针这类的项目,是整形美容项目的一部分,目前的消费人群正在不断地扩大。”

华熙生物招股书数据显示,2018年其主营业务收入12.60亿元,同比增长54.90%。归母净利润达4.24亿,同比增长90.70%。值得一提的是,2016-2018年度,华熙生物近三年的主营业务的毛利率分别为77.22%、75.40%和79.94%,堪比茅台等优质白酒企业。

东方证券近期所发布的研究报告显示,华熙生物作为全球与中国最大的玻尿酸原料生产商,近三年在中国的平均玻尿酸产量占比超过43%。

东方证券分析师何婧雯分析认为,“华熙生物为国产玻尿酸龙头,在玻尿酸行业具有差异化竞争优势。华熙生物全面掌握了透明质酸微生物发酵技术和交联技术,拥有医药、化妆品、保健食品三大应用领域的原料产品;骨科、眼科、整形外科等多领域、多管线的医疗终端产品及功能性护肤品这三类产品线,打通了上游原料产品到下游终端产品的全产业链,在同行业中优势比较突出。”

与此同时,也有业内人士提出“与华丽的营收、利润相比,华熙生物的研发投入相形见绌”。2016-2018年期间华熙生物的研发费用分别为2396.3万元、2571.85万元及5286.59万元,占各期营业收入的比例分别仅为3.27%、3.14%和4.19%,这一指标明显低于行业标准15%的“红线”。

此前,上交所也曾针对华熙生物研发费用低于同行业可比公司的情形下,还能保持国际领先地位的方法和合理性进行了问询。

对此,华熙生物解释称,研发相关活动的投入能够使公司保持透明质酸原料领域的领先地位,并有利于公司不断向终端产品领域延伸。

“除费用化的研发费用外,公司重视新产品开发、工艺改进、技术储备相关的研发投资,在财务中未进入研发费用核算,主要包括投入合资公司用于药品的安全性及药效评价研究及产品注册、为改进工艺、实施技术改造而持续增加的设备改造投入、Revitacare核心研发人员薪酬奖励。因此,华熙生物2016-2018年与研发活动相关的研发支出总计约2.38亿元,占营业收入的比例分别为5.99%、11.01%和8.25%。”

据了解,此次华熙生物拟公开发行不超过4956.26万股,拟募集资金总额31.54亿元,主要投向华熙生物研发中心提升改造项目、华熙天津透明质酸钠及相关项目、华熙生物生命健康产业园项目。据此上市完成后,华熙生物也将成为科创板第一家医美企业。