三大营收引擎正在蓄力,腾讯音乐生态优势突显

腾讯音乐集团于13日发布2019年第二季度财报,数据显示,第二季度集团总营收同比增长31%,至人民币59亿元。其中,社交娱乐业务收入同比增长35.3%,至人民币43.4亿元,在线音乐服务收入同比增长20.2%,至人民币15.6亿元。

利润方面,经营利润同比增长7%至人民币10.9亿元,净利润同比增长3%达到9.28亿元。

总体来看,2019年第二季度,腾讯音乐集团的各项业务表现基本稳健,核心数据持续保持增长态势。

数据来源:腾讯音乐娱乐集团(截至2019年8月13日)

三大收入引擎正在蓄力

营收方面,无论是社交娱乐业务还是在线音乐服务收入,都离不开用户规模、付费转化率和付费用户ARPPU这三个重要的业务表现指标,可以说这三大影响因素就是腾讯音乐娱乐集团营收增长的三驾马车。

其中,付费用户ARPPU的增长是社交娱乐服务业务保持高速增长的主要推动力;而庞大的用户规模是在线音乐服务业务未来能够产生持续增长动能最重要的想象力来源。随着用户付费意识的养成,付费转化率的提升将成为必然趋势,而这将对腾讯音乐的两大业务收入来源产生加持的效果。

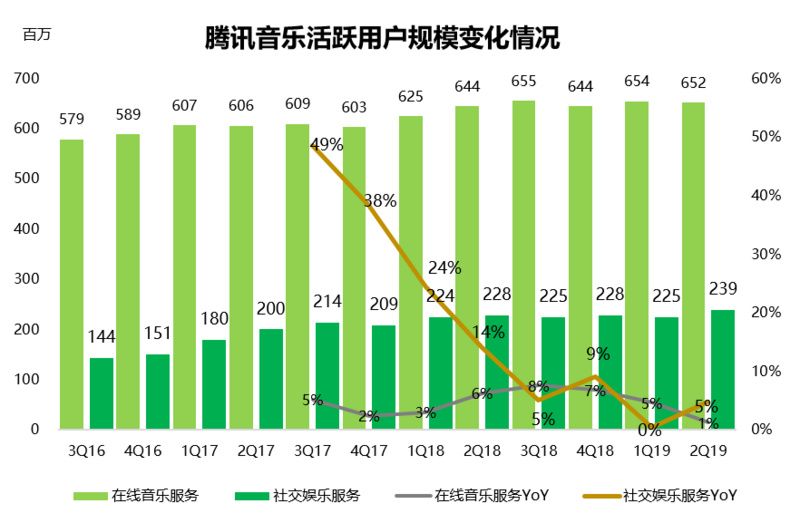

用户规模再创新高

财报数据显示,2019年第二季度,社交娱乐业务活跃用户规模达到2.39亿,同比增长4.8%;在线音乐服务业务活跃用户数达到6.52亿,同比增长1.2%;非去重活跃用户规模已经达到8.91亿,创历史新高。

总体来看,无论是在线音乐业务还是社交娱乐业务,其用户规模的增长情况依然稳健,整体表现良好。

数据来源:腾讯音乐娱乐集团(截至2019年8月13日)

其中,在线音乐服务业务的活跃用户规模已经达到较高的水平(6.52亿)。根据QuestMobile于近日公布的《2019中国移动互联网半年大报告》显示,截至今年6月中国移动互联网活跃用户规模为11.36亿,这意味着,简单来看,腾讯音乐在线音乐服务业务的互联网用户渗透率已经达到50%以上,约有一半以上的移动互联网用户在听歌时都会选择腾讯音乐旗下的APP。

预期随着移动互联网的进一步发展和下沉,未来一段时间内,在线音乐服务业务的活跃用户规模有望进一步增长。然而,通常来看,随着用户规模的增长,其增长速度也将逐步放缓,但对腾讯音乐来说,如此庞大的用户规模已经成为其在线音乐服务业务最重要的优势。

现在,获客难几乎可以是整个互联网行业的需要面临的首要问题。QuestMobile公布的数据显示,2019年第二季度,移动互联网活跃用户规模单季度内下降近200万,流量红利正在消退,竞争将成为下一阶段的代名词。在这样的情况下,获客几乎是每个互联网玩家心口上的一块大石头,但是坐拥庞大用户规模的腾讯音乐却并不存在这样的压力。对腾讯音乐来说,现在只需要考虑如何将现有用户规模有效的商业化。

付费转化率持续提升

财报数据显示,2019年第二季度,社交娱乐业务付费用户数,同比增长16.8%至1,110万人,高于上季度的同比增速 13%,在线音乐服务业务付费用户数同比增长33.0%,至3,100万人,高于上季度的同比增速 27%。

由此看来,在用户规模持续增长的背景下,腾讯音乐的付费用户规模也不断增长,且付费用户转化率稳步提升,这表明无论是在线音乐服务还是社交娱乐服务,都有越来越多的用户开始尝试付费。

数据来源:腾讯音乐娱乐集团(截至2019年8月13日)

根据爱奇艺公布的最新数据显示,截至6月22日,爱奇艺会员数量突破1亿,中国视频付费市场正式进入“亿级”会员时代。相比之下腾讯音乐的付费用户规模还有很大的增长空间。事实上,这场由视频领域最先开始的付费运动已经扩展到了消费(88VIP会员)、社交以及整个泛文娱(音频、音乐等)领域。随着消费者付费意识的养成,会员或其他付费形式正在成为互联网时代的新特征。

在这样的背景下,付费用户规模的增加和付费用户转化率的提升将成为必然趋势,由此看来,作为腾讯音乐营收规模的三驾马车之一,付费转化率这个小马达的功率还有足够的提升空间。

社交娱乐业务ARPPU增长空间

财报数据显示,2019年第二季度,社交娱乐业务付费用户ARPPU为人民币130.2元,同比增长16.5%,达到历史最高水平。

尽管如此,相比主要的直播平台,腾讯音乐社交娱乐业务的ARPPU值仍然有100%以上的提升空间。经过估算,截至2019年第一季度,虎牙、斗鱼和陌陌的直播业务ARPPU值分别为人民币287元、226元和299元。

由此看来,社交娱乐业务ARPPU值还将持续给腾讯音乐的总营收提供充足的增长动能。

相比之下,在线音乐服务业务的ARPPU值维持基本稳定,在当前阶段,提高付费用户规模和付费转化率是该业务的主攻点,一旦用户的付费意愿养成,用户ARPPU也将随之提高,但相对而言,这是个更长期的任务。

数据来源:腾讯音乐娱乐集团(截至2019年8月13日)

通观腾讯音乐的业务模型,活跃用户规模,付费用户转化率和付费用户ARPPU可以被看作其营收增长的三大引擎。目前来看,这三大引擎各司其职,表现良好,通过相互的协同和转化可以帮助腾讯音乐获得更加持久的增长潜力。

海外市场或将增添动能

回顾过去一年间泛文娱的发展趋势,“出海”可以算得上是整个行业的战略重头戏,在这一方面,腾讯音乐显然也正在发力。

根据腾讯音乐在财报会上披露的信息,全民K歌作为腾讯音乐出海的王牌产品正在努力拓展东南亚市场,过去的三个月内, 全民K歌海外版WeSing在菲律宾Google Play的下载排名上一直保持音乐和音频类应用第一。据此前了解, 过去的三个月内,WeSing在Google Play上持续占领泰国、印度尼西亚和马来西亚专业分类榜的前两位。在东南亚地区Google Play上,WeSing也多次获得主页曝光。

在深入国际市场的过程中,WeSing非常注重与当地市场的融合。例如为当地用户度身打造的免费上线和离线可用等功能,同时还着力于线上线下的社区构建,每月举办站内合唱活动,让用户与喜爱的K歌达人或明星近距离接触;在校园和商场发起线下小型音乐会、粉丝见面会等,让粉丝与偶像一起感受音乐的乐趣和魅力。

随着WeSing继续在海外市场扩张领地,其用户增量将有效的对国内市场形成补充,同时增加腾讯音乐未来在用户变现上的多重想象力。

WeSing东南亚市场用户界面

生态战略初显

用户规模和用户ARPPU不断增长的背后是腾讯音乐服务质量的提升。受益于腾讯的生态体系,腾讯音乐的服务范围也得到了进一步的扩张,而在外部,汽车和智能音箱则成为了腾讯音乐的主攻方向,随着车联网的发展以及智能音箱普及率的提高,腾讯音乐在这些领域的提前布局将助力其未来的业务发展。

自从去年起,腾讯音乐“影音+”项目已为超20部影视剧发行近100首歌曲,其中与腾讯影业合作发行的影视剧原声,如《影》的推广曲《傀》和《古董局中局》中的歌曲都深受广大用户的喜爱。

在“游戏音乐”方面,腾讯音乐也与腾讯游戏创新内容合作,以原创音乐为纽带,深入挖掘游戏背后的人物内涵,为国民游戏提供全新解读。其中,为《王者荣耀》虚拟男团定制并发行的单曲《Wake Me Up》,登上音乐平台人气榜和新歌榜前五。

在内容生态的联动上,基于腾讯文娱生态的加持。而在消费生态方面,腾讯音乐则积极的与外部合作伙伴努力探索更为多样化的服务场景,以提高用户体验。这其中,又以汽车和音箱作为其重点方向。

截至目前,腾讯音乐已经与中国汽车市场前10大品牌中的8家达成了合作。为车主带来以科技为内核的潮酷音乐体验。

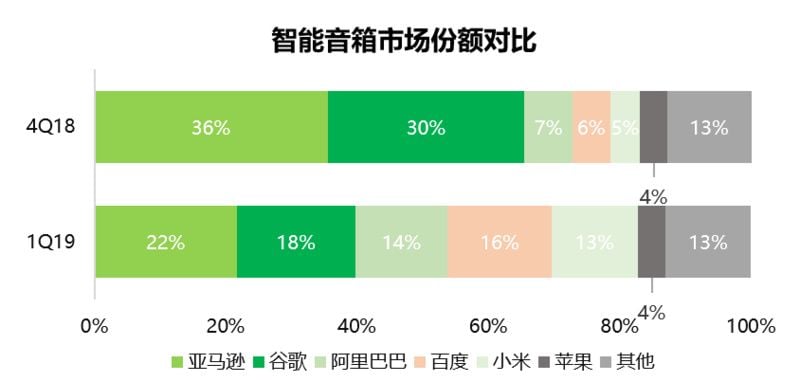

除此之外,作为巨头争夺的焦点市场,智能音箱也是腾讯的生态战略中最重要的组成部分之一。截至目前,腾讯音乐已经与中国前三智能音箱品牌的两家达成合作,让音乐无处不在。

Strategy Analytics公布的数据显示,2019年第一季度,全球智能音箱出货量同比增长168%至2,590万台。其中,与腾讯音乐合作的小米智能音箱市场份额增长至13%。借助这样的合作,腾讯音乐在智能音箱市场上的优势也开始逐步显现。

总体来看,无论是内容生态的联动还是在不同的消费场景上的战略合作,腾讯音乐的生态发展模式已经初具模型,这将在未来给腾讯音乐提供更有利的支撑力。

数据来源:Strategy Analytics(截至2019年6月18日)

通观第二季度腾讯音乐的财报表现,三大营收引擎走势良好,未来的增长空间依然值得期待。随着全民K歌海外版WeSing在东南亚市场取得亮眼的成绩,海外市场的增量将有望对国内市场形成补充。长期来看,借助于腾讯的全生态优势,腾讯音乐已经在内容生态联动上找到了自己的位置。随着消费场景的变化,腾讯音乐或许将在下一个阶段迎来挑战,但通过和外部厂商的合作,腾讯音乐已经开启了新场景的布局之路。综合来看,其生态场景战略已经初具模型,或许将在未来给腾讯音乐带来更多样的想象空间。