2019海外并购展望:整体乐观,趋向务实

通过采访数家机构,第一财经记者了解到,虽然有种种逆风因素,但2018年全球兼并收购依旧强势增长,交易金额接近历史最高点。

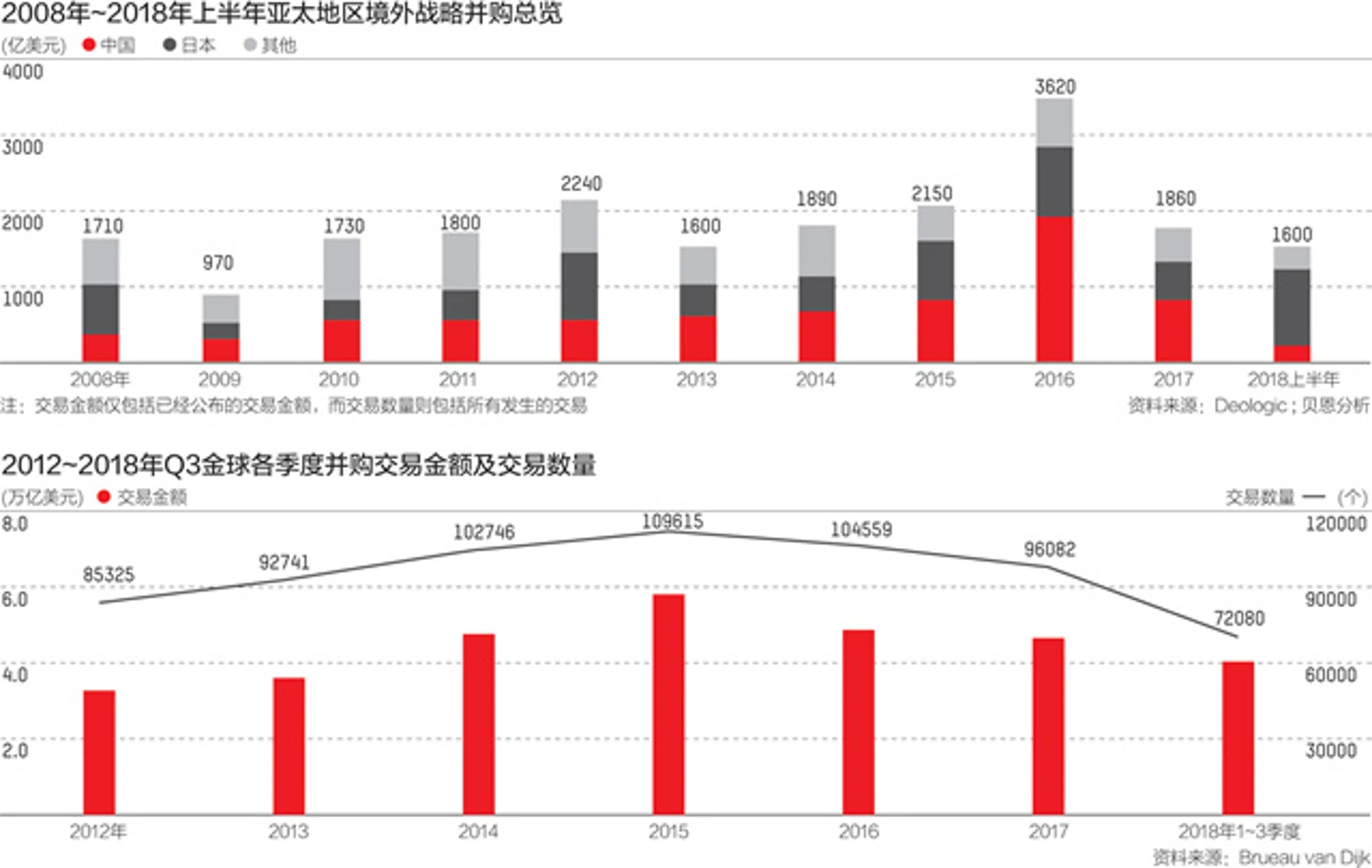

美富律师事务所合伙人奥布赖恩告诉第一财经记者,2018年跨境交易仍然强劲,交易数量比2017年略有下降,但仍高于近年来的平均水平。

对于其背后的驱动力,寇表示,科技领域的海外并购越来越多受到战略层面而非仅仅战术层面的驱动。对于许多并购者而言,在不断加速的技术冲击下,好的并购交易已经上升为一种生存手段。

而在热门地点上,他介绍说,印度是最具吸引力的国家之一,是很多企业未来1~2年内技术并购的首选地。德国位居第二,之后才是美国、英国和加拿大。

安永交易咨询服务华中区主管合伙人袁皈泰告诉第一财经记者,安永在去年年底曾就海外并购对来自45个国家和地区、涵盖14个行业领域的2600多名高管进行了调查,其中有174名来自中国。

“通过调查我们发现,私募股权(PE)投资者成为2018年并购交易的一个主要影响因素。其越来越多地用于中长期投资,以强大的购买力重回并购市场。PE可投资本达到历史最高水平。”他指出。

此外,她称,政府和监管机构持续加强干预商业和海外并购,是全球企业高管在2018年海外并购中面临的新风险。随着政策不确定性的加剧,高管们需要了解新的贸易、关税和反垄断政策。

寇对第一财经记者分析称,由于经济和地缘政治的逆风,2019年科技领域的海外并购前景显然是不确定的,但技术领域的企业高官对未来1~2年的情况依然保持乐观态度。

寇表示,通过他们的调查,科技领域企业高管普遍认为全球政治变化、地缘政治、法规等会对2019年海外并购产生越来越大的影响。

除了政治因素,寇介绍,监管环境的挑战也是企业高官认为会在2019年影响海外并购的主要因素。

“事实上,现在的审核越来越严格。即使目标公司在加强了监管的国家有终端客户或相关活动,也可能触犯其海外并购监管规则。”他称。

无独有偶,奥布赖恩也向记者提及了若干法案趋严恐影响2019年的海外并购市场整体发展。

此外,去年11月,美国商务部工业和安全局也提出了一份针对关键技术和相关产品的出口管制方案,确定了14类“新兴技术”。清单中包括人工智能、机器人技术、3D打印等。

行业方面,他介绍称,能源,采矿和公用事业行业(EMU)依然排名第一,达到375亿美元,约占全部海外并购的40%。科技、媒体和电信(TMT)排名第二,达到149亿美元,约占16%。

对于2019年中国海外并购的前景,张钊分析,尽管中国和目标国家的政府政策发生了变化,但中国似乎仍然对海外并购抱有强烈的兴趣,而且在2019年及以后的交易机会仍然可能很多。

对于中国科技企业的海外并购趋势,他预计,中国企业对TMT行业的海外并购热情将在2019年持续。中美间在该领域的并购数量料将减少,但中国科技公司将在并且正在全球其他国家和地区寻求更广泛的技术供应商。