保险业“富士康”调查:流水线生产保险规划师,培训5天就上岗

一段时间以来,一种全新的保险销售模式兴起了:

一群被称为“保险规划师”的群体,开始通过线上和电话,给用户推荐保险。

他们自称是独立第三方,会根据客户的个人情况,去定制保险方案。

这个模式在最近极为火热,业内人士称行业“形成了3万家大大小小的保险工作室”。(详情请见《保险流量大爆炸:3万家保险工作室成立,两人可月入10万》)

行业火爆的背后,一些公司为了获取暴利,进行简单粗暴的“流水线生产”,此举正在透支行业信任。

一本财经通过暗访发现,在业内几乎公认排名前三的平台“蜗牛保险”,其北京分部在批量招聘保险小白,后者被培训5天就可上岗,培训人员直接说,“我们其实就是销售”。

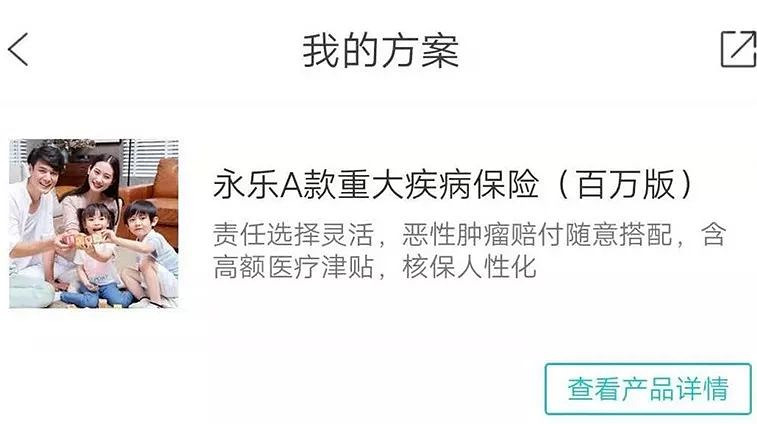

他们自称是定制化推荐,但实际上,主要推荐的是一款名为“永乐A款重大疾病保险”的产品。

业内人士将这条流水线产业链,称为“保险富士康”。它背后的暴利程度,令人难以想象……

保险规划?

35岁的北京白领赵萍萍,作为刚崛起的中等收入阶层中的一员,对保险的需求日益剧增。

但她不信任身边的“保险代理人”,觉得这些人“素质不算高,大部分是忽悠人的”。

因为平日里工作太忙,她没有时间去研究保险,保险配置计划一拖再拖。

最近,她了解到,一个名为“蜗牛保险”的平台,可以提供付费咨询,有专业的“保险规划师”帮用户定制保险计划。

她在网上查了下蜗牛保险的背景。

这家公司成立于2013年,公司介绍称,目前已累计服务超过500万家庭用户。

她觉得对方算大平台,于是付了218元,购买了一个高级经纪人的付费咨询服务。

赵萍萍觉得,自己如果要研究保险,起码得花一周的时间。

对于这群新中等收入阶层来说,花钱买时间,早已是生活的常态。

比如,他们可以付一百多元,请一个保洁阿姨给自己收拾3小时屋子,所以,“花218,节约一周研究保险的时间,还算划算”。

第二天,一位保险规划师就给她打了电话,详细询问了她的情况,并给她制定了一个保险计划。

这位咨询师推荐了两款重疾险产品。

其中一款名为“永乐A款重大疾病保险”,百万版一年保费1万出头,需要持续缴纳20年。

但赵萍萍很快发现了问题:在网上搜索,这款产品的评价不算高。

永乐A款重大疾病保险是海保人寿推出的一款重疾险,保额最高100万。

保险产品测评公众号“保险驾到精选”曾对这款产品发布过一篇测评文章,文章表示,这款产品有两个问题:恶性肿瘤、严重哮喘保障藏有暗坑,另外,“价格贵得离谱,比一些多次赔付的重疾险还贵出不少钱”。

文章认为,这款产品是在“收智商税”。

更为蹊跷的是,赵萍萍的一位好朋友也购买了一个定制服务,“但推荐的保险产品几乎一样,也有这款永乐A款重大疾病保险”。

这些所谓的保险规划师真的专业吗?他们为何都会推荐同一款保险?他们真的是在提供定制化服务吗?

流水线生产

一本财经为此深入蜗牛保险暗访,发现这一行的水极深。

蜗牛保险的北京分部位于北京高碑店一个较为偏僻的文创小镇内,有80多个工位,目前只有几个员工,正在大规模招聘。

这些新招员工大多只有一两年的工作经验,基本都是保险“小白”。

其人事负责人甚至强调,公司不要有保险背景的人,“曾经有竞争对手来卧底,所以我们不公开招聘保险同业,除非内推或知根知底”。

而大家的底薪都不高:3500元,外加300元的餐补。

员工核心的盈利来源,来自于提成。

带团队的负责人自称姓肖,大家都称他“肖总”。

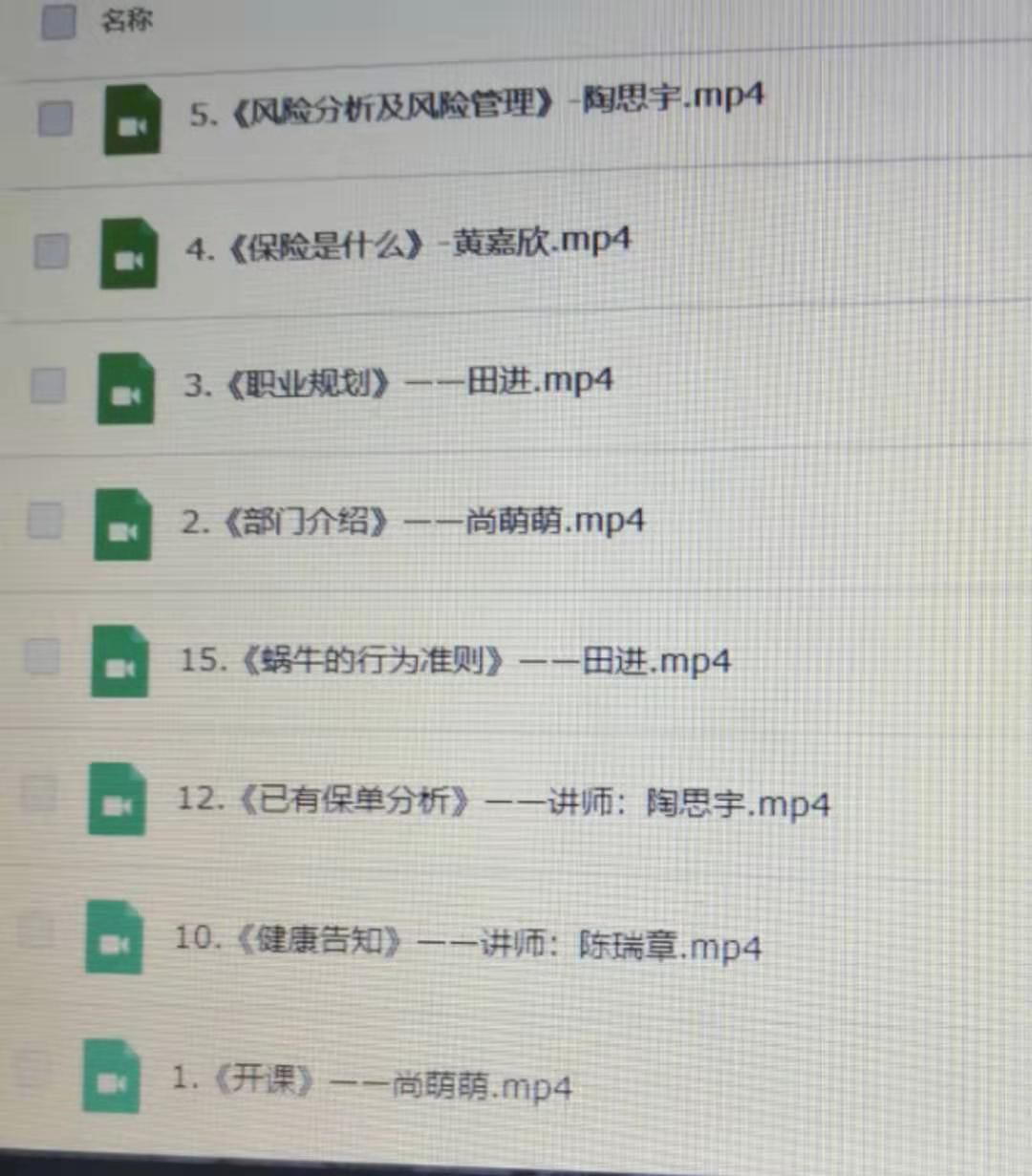

前四天,肖总给大家布置的任务就是看培训视频,18个视频,每个时长约1小时。

四天里,肖总共出现了三次,来检验大家的学习成果。

但他几乎没有问保险的专业知识,只是强调公司的组织和业务流程。

“我们不是专业的规划师吗?不是应该给用户推荐最合适的产品吗?”

面对员工们的提问,肖总回答得也很直接:“我们其实就是销售,销售你明白吗?只要把产品卖出去就行。”

直到第五天,新员工们才开始接触业务。

“每天我们会给大家40条数据,里面包括电话号码和用户的大概情况。”肖总称。

这些用户数据怎么来的?

一些老员工表示,是在用户注册APP和微信小程序时获得的。

拿到这些信息后,员工们的工作,就是打电话。

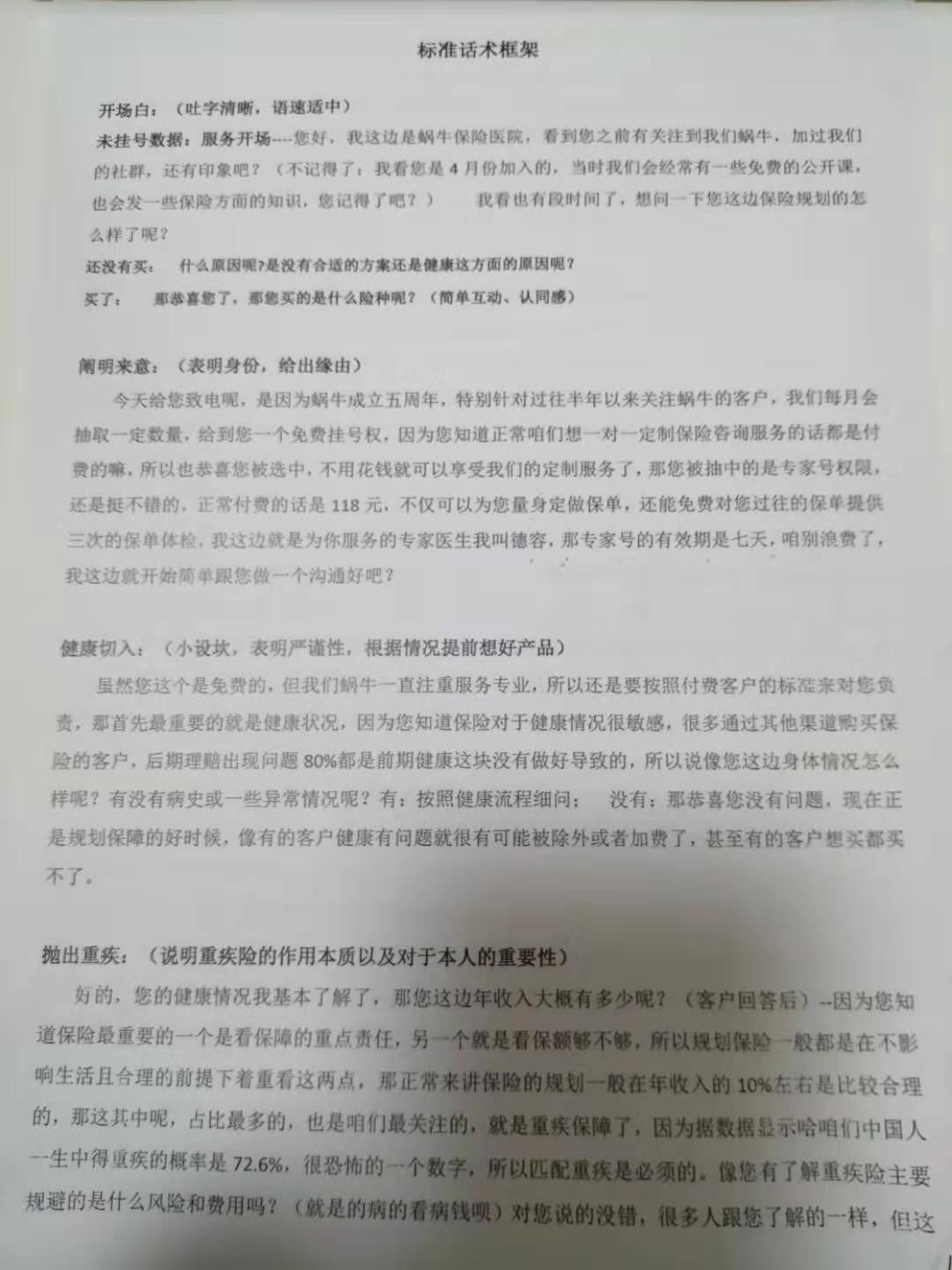

肖总还提供了一个销售话术手册。

给用户打电话的由头,就是蜗牛保险成立5周年,会抽取一些用户,提供一次免费咨询服务。

肖总介绍,对所有的用户,最开始只推荐一款产品,它就是永乐A款重大疾病保险。

“不是说定制化保险吗?为何只推荐一款产品?”

“你们前期不懂,不专业,只推荐这款比较好成单。”肖总称。

一家保险经纪公司的副总裁苏清指出,这款产品倒没问题,就是性价比确实不算高。而这款产品最大的特点,就是“佣金高,销售平台方可拿到80%到90%的佣金”。

那么这些保险规划师可以提成多少?

“你们的提成是4%。”肖总称。

假设一个用户第一年的保费是1万,那么平台方最高可拿到9000元,其中,保险规划师可以拿到400元。

这样一来,平台方可净赚8600元。

苏清称,如果线下代理人销售这款保险,提成在30%到35%之间。而线上的模式,保险规划师居然只提走4%,“实在是太暴利了”。

“对于小白用户,你们就只推荐这款产品;如果用户懂一点保险,不接受这个推荐,你们可以再尝试下其他产品。”肖总称,现在蜗牛保险里共有65款重疾产品,可以选择其中10款重点推荐。

而从第六天开始,这些培训了五天的小白们,就都开始正式上岗。

“基本没有考核和考试,我身边的同事都是直接上岗。”一位入职一个多月的员工吴婷称。

“我们正在大规模招聘,最近会来三十多个人。”人事负责人称。

一批批的保险小白,正在被流水线化地培养成保险规划师,集体上岗。

保险“富士康”

“现在市面上的很多平台,都是采取这样的方式,流水线生产保险规划师。”“有态度的精蒜湿”公号首席内容官王丹告诉一本财经。

他把采用这种模式的平台,称为“保险富士康”。它们也深得富士康的精髓:流水线作业。

“很多平台招聘的都是不懂保险的小白,或者刚毕业的学生,培训一两周,考试通过就上岗。”王丹称,他们的年龄大多是二十多岁。

“还有更夸张的,一些平台直接去大学里找一帮大学生兼职,连底薪都不给,只给很低的提成。”行业资深从业者朱一辉透露,很多平台都去武汉、成都等大学聚集、人力成本很低的地方建立分公司。

甚至直接建销售中心或者电销中心。

而流水线生产出来的保险规划师,也有着巨大的流动性。

大部分的保险规划师,都会在第一个月被淘汰。

“我已经开工半个月了,还没有成单。”吴婷称。

还有一位保险规划师一个月都没成单,已经离职。

因为人员流失率太高,“北京分部这边的人事部门基本不和我们签合同,我们都上岗半个月了,还没签”,吴婷称。

在培训期间离开的保险规划师,甚至没有工资。

看起来,平台方很暴利,但对于保险规划师来说,这里就像是“血汗工厂”。

这样流水线生产的保险规划师,真的具有扎实的功底和专业性,可以帮人定制保险吗?

朱一辉等多位业内人士认为,大部分定制化保险,都是噱头和骗局。

首先,线上保险产品少,可选择余地小,且大部分都是小保险公司的产品,很难定制化。

目前,互联网保险有严格的限制,线上可销售的产品,品种极少。

“所以在线上,不管你是年收入10万,还是100万,他们推给你的基本都一样。”明亚保险经纪资深销售总监张海燕说。

王丹也发现,在蜗牛保险那里定制过方案的几个客户,“被推荐的产品都一模一样”。

其次,一般保险规划师是什么产品佣金高,就推荐什么。

现在大部分平台的规则是,保险规划师的提成会直接和佣金挂钩。

“聪明点的,都会推荐那些佣金高的产品。”朱一辉没明白,如果演变成这样,这个商业模式比线下保险代理人的模式强在哪里。

最关键的一点,这类保险的售后和理赔,将成为一大隐患。

“其实保险是一款非常注重售后的产品,因为卖出去的时候,啥都没有,只有一张保单。”朱一辉称,售后和理赔,才是保险服务真正的开始。

但目前,大部分此类平台只负责销售,后期服务跟不上。

“再加上保险规划师的人员流动性很大,后期售后和理赔就找不到人了,这导致投诉和退保的情况很多。”朱一辉发现,因为这个原因,很多保险公司拒绝和线上平台合作。

在保险行业,监管一直非常严格。

相关部门对于这个商业模式存在的隐患,也已察觉。

早在今年4月,银保监会就出台了《2019年保险中介市场乱象整治工作方案》。

其中指出,要重点整治第三方网络平台及其从业人员非法从事保险销售、承保、理赔、退保等保险业务服务。

而在10月下旬,北京银保监发布通知,禁止了这类行为。

上有政策,下有对策,一些平台开始收购牌照,或者和有牌照的公司展开合作,行业依然欣欣向荣。

在过去,保险代理人只代理一家保险公司的产品,并从保险公司拿佣金,因此,保险公司出什么产品,他们就卖什么产品,什么产品佣金高,就卖什么。

过去的20年里,中国的保险业深陷污名。

而新崛起的这批用户,没有经历保险污名化的时代,他们是这个行业刚刚出现的一丝希望。

对于期待正名的保险从业者来说,这丝希望弥足珍贵。

在某种意义上,保险规划师这个群体,相比过去的保险代理人,确实更中立一些。

“实际上,保险规划师的这个模式,确实代表着未来。”行业的大部分从业者,极为认可这一模式。

如果他们确实能站到客户角度去规划保险、推荐保险,也只收取客户的咨询服务费,不涉及保险销售,那么这个模式,绝对是一个好模式。

但目前,一些玩家为了获取暴利,用简单粗暴的流水线模式销售保险,不断透支着行业信任。

“保险行业的监管极为严苛,一旦越界,就可能面临一刀切。”面对行业乱象,多位行业从业者都极为担忧。

监管一来,行业恐一夜归零,无人可以独善其身。

朱一辉和一帮行业从业者正在建立自律组织,他们喊着“不要堵上行业的大门”的口号,守护着行业未来。

“行业还很大,非常有前景,请从业者克制一些,将眼光放到更长远的未来。”朱一辉不止一次在公共场合呼吁,不要杀鸡取卵,不要透支行业信任。

“中国保险的大门才刚刚打开,不要一脚又把大门踹上。”

*文中部分受访者为化名。

封面图来自pexels