利润碾压苹果,估值万亿美金:拆解沙特阿美IPO三大风险

史上最大规模IPO即将到来。

全球最大的石油公司沙特阿拉伯国家石油公司(下称“沙特阿美”)的IPO申请,已经获得沙特资本市场管理局的批准,上市地点将在沙特首都利雅得的证券交易所。

2019年11月9日,沙特阿美首度公开658页招股书,揭开了“巨无霸”神秘面纱的一角——2018年净利润高达1110亿美元,系全球利润最高的企业,相当于苹果全年净利润(595亿美元)的1.86倍。

2019年前三个季度,沙特阿美净利润为680亿美元,相当于另一全球能源巨头埃克森美孚2018全年净利润的3.25倍。

不过,沙特阿美的股票定价、发行规模等更多投资人关心的问题,尚无解答。

该公司招股书披露,机构投资人的询价期将在11月17日开启,12月4日结束;个人认购期为11月17日至11月28日,最终股票定价将在12月5日宣布。

这场IPO延宕三年有余。在2016年公布的IPO计划中,沙特阿美预计拿出5%的股份上市,对公司整体估值约为2万亿美元。以此估值,即便沙特阿美此番只发售2%的股份,募资额有望达到400亿美元,将超过阿里巴巴创造的250亿美元融资纪录。

外界同样关注的是,作为沙特“2030愿景”改革计划的关键一步,沙特阿美的上市,能否让这个得益于自然资源馈赠的古老王国,在能源格局变革的未来找到新出路。

全球产量最大成本最低

在11月9日披露的招股书中,沙特阿美在战略介绍一栏强调该公司的两大特点:规模大且成本低。

招股书数据显示,截至2018年12月31日,沙特阿美和全球五大原油巨头(埃克森美孚、荷兰皇家壳牌、英国石油BP、雪佛龙、道达尔)相比,成本最低——以衡量原油开采维护能力的上游生产成本(lifting cost)为例,沙特阿美每桶只要2.8美元。

沙特阿美认为,生产成本低,源自原油所在地的地质构造、原油储地大多位于陆上和海上浅水区域、规模化形成的开采和物流能力等。

在原油行业格局巨变的前景中,维持低成本尤为关键。

国际能源署在2018年底发布的年度报告中预计,到2025年,全球石油需求将达到每日递增100万桶,此后增速变慢。沙特阿美在招股书中认同这一行业趋势,其援引的HIS Market数据称,预计全球原油需求量将在2035年“趋于平缓”。

目前,沙特阿美的每日生产原油量达到 1000 万桶,约占全球总产量的十分之一。沙特阿美认为,原油价格下行将挤压成本更高的生产商走向停产,自己作为低成本产油商的市场份额有望进一步扩大。

招股书显示,2018年沙特阿美净利润1110亿美元

最赚钱公司的三大风险

招股书同时揭示出这家“全球最能赚钱公司”的各类风险,投资人的担忧集中在运营能力、政府对公司战略的影响、法律风险三个方面。

投资人首先担忧的是,沙特阿美能否有足够的能力保证日常运营。

2019年9月,沙特阿拉伯内政部发表声明称,14号凌晨,数架无人机袭击了沙特阿美两处石油设施,并引发火灾,此后该公司的产量一度短暂下降近一半。尽管几周后产能恢复,但在修复过程中,沙特阿美需要短暂进口原油提供给下游炼油厂,以保证成品油的出口。

受意外袭击和油价走低的双重影响,沙特阿美2019年第三季度的净利润从去年同期的303亿美元下滑至212亿美元。在招股书中,该公司表示,意外袭击未来可能对运营产生“重大不利影响”。

其次,沙特阿美由沙特政府控股,意味着持有少数股份的投资人,对于公司的治理难以产生实质影响力。华尔街预计,此次公开募股的股份规模约占该公司总股本的3%-5%,即9成股权依旧掌握在沙特政府手中。

沙特政府对沙特阿美的核心业务具有直接影响力。

比如,沙特法律规定,沙特所有的碳氢化合物资源归沙特王国所有,沙特王国有权决定沙特阿美的碳氢化合物生产量上限,以及沙特阿美的最高原油产量。招股书还披露,在石油输出国组织(OPEC)组织谈判中,沙特政府作为代表参与谈判,“再由政府向公司传达,将对公司业务产生直接影响。”

再次,招股书披露了沙特阿美在国际投资人面前可能遭遇的种种法律风险。

一来,在气候变暖的大环境下,产油商面临的法律诉讼风险敞口增大。

2018年7月2日,美国罗得岛州总检察长起诉包括包括沙特阿美美国公司Motiva在内的原油巨头,称化石燃料的生产导致污染和海岸线上升,造成公共基础设施被破坏,应当由这些原油公司承担部分成本。类似的诉讼交锋或在未来增多。

二来,美国司法部通过《对恐怖主义资助者实施法律制裁法案》(JASTA),允许对沙特政府提起诉讼,指控沙特为911恐怖袭击提供资助,并应为受害者提供赔偿。沙特政府即便已经否认相关指控,但还是会让沙特阿美面向美国投资人发售股票时风险凸显。

三来,招股书同时披露,沙特阿美和第三方合作者的部分合同存在争议,合计法律风险敞口可能达到10亿美元。

为规避法律风险,沙特阿美的首次公开募股将主要针对沙特国内的机构和个人投资人进行发售,以及部分合格的海外投资人。

旨在摆脱能源依赖

在评估行业前景、竞争优势和各项风险之后,投资人的最终顾虑还是投资回报。

招股书披露,沙特阿美计划前五年每年至少派息750亿美元,这将吸引对稳定收益率更感兴趣的投资机构。

华尔街分析师估算,如果沙特阿美的估值在1.5万亿美元-2万亿美元之间,750亿美元派息额对应的股息收益率在3.75%-5%之间。相比之下,荷兰皇家壳牌集团的股息收益率在6%左右,部分俄罗斯产油商的股息收益率接近9%。

“对于投资人而言,更令人担忧的问题在于,沙特阿美IPO的首要任务并非为股东提供价值或维持公司稳定。”伦敦分析机构TS Lombard的分析师Marcus Chenevix在接受媒体采访时表示。

2016年1月,沙特阿美第一次宣布考虑上市时就曾表示,IPO募资目的在于支持沙特“2030愿景”经济改革计划——摆脱能源依赖,实现经济多元化发展。

另一个IPO目的则是解决沙特政府的财政困境。

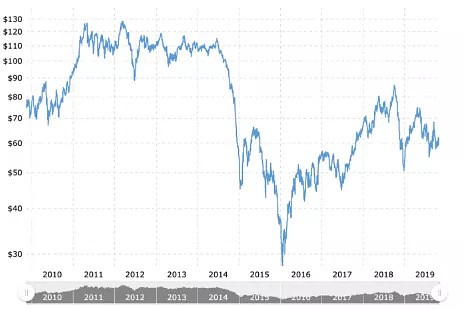

彼时,布伦特原油价格一度从115美元每桶快速下跌至30美元每桶附近,2016年国际原油均价仅为45美元,系十年来首次。尽管沙特以开采成本低为傲,但国家财政收入有7成来自石油产业,财政预算规划基于一定的油价和产量,油价低迷和OPEC的减产决定,让沙特一度陷入巨大财政赤字。

布伦特原油十年价格走势

另外,沙特政府愿意出售“能源命脉”沙特阿美的部分股权,也是全球能源格局变化下的博弈之举。

美国页岩油产业的繁荣发展,打破了原本由OPEC主导的全球石油市场中的定价逻辑。随着化石燃料前景被行业看低,沙特担心核心资产随之贬值,如果可以通过IPO引进外部投资或合作,或将能在国内和中东地区的权力格局调整中,争取一些包括资金在内的筹码。

募资全归沙特政府

此后三年,沙特阿美的IPO进程推进并不顺利。

第一,在沙特新王储萨勒曼上台后,国际原油价格回升,并且政治局势趋稳,让沙特阿美IPO的迫切性减弱。

第二,沙特阿美的巨型规模让其在挑选国际上市地时,往往与当地监管政策发生碰撞,而必然经历漫长的博弈、交涉、特例豁免的过程。比如,伦敦交易所要求上市企业必须至少有25%的股份由公众持有,并且在独立董事等问题上符合少数派股东额外拥有投票权等公司治理基本规定。

沙特阿美显然不符合这两点要求。

第三,国际投资人和沙特阿美就信息披露程度,始终未能达成共识,直到招股书披露,华尔街分析师的反应依旧是“不够透明”。

此轮沙特阿美重启IPO之际,伴随着公司高管的更换。

2019年9月,沙特能源部长不再兼任该公司董事长,由原沙特阿美另一位董事亚西尔拉·米安(Yasir al-Rumayyan)接任董事长一职。亚西尔拉的另外一个身份是沙特主权财富基金公共投资基金(Public Investment Fund)的负责人。

时隔三年,沙特阿美同样不愿披露IPO募资的具体用途,仅表示资金将全数由出售方获得,即沙特政府。投资人困惑不减:沙特阿美上市后所筹措的资金分配,究竟会以公司的需求为先,还是以推动沙特转型的公共投资基金的需求为先?

沙特公共投资基金是沙特“2030愿景”的落地工具,这家主权财富基金已经投资一系列新能源产业,以及旨在为沙特创造新就业的大型房地产项目。

2017年,沙特王储萨勒曼还以沙特公共投资基金董事会主席的身份宣布了一项雄伟的“建城”计划——计划在沙特西北部的荒漠上建成一座涵盖生物科技、食品、现代制造业和娱乐业等高科技的新城Neom。

Neom官网显示,建城所需投资预计为5000亿美元。华尔街猜测,沙特阿美的IPO融资或将为这座新城输血。

伯恩斯坦分析师Oswald Clint和Neil Beveridge在11月初的研报中称,国际投资人将会看重沙特阿美的规模性、利润和分红,“但如影随形的风险并非适合所有的投资人。”

(封面图片来自Pexels)