美团上市365天和王兴午夜之问

美团低调潜行。除了创始元老偶尔出来讲个话和媒体定期的财报解读外,美团IPO后似乎“海面风平浪静”,就连这上市一周年的日子,其外部舆论声量也比两月前的小米少得多。

不过,平静的海面也偶有风波。几日前,网红饮品喜茶店里,黄色服饰的外卖小哥又打架了。打架并不新鲜,这些年,火急火燎的小哥们跟随美团“一路拼杀”,“既往不恋,纵情向前”。

在送餐密集的大中午,好不容易挤进电梯的王坚(化名)正搁那儿跺脚,“这个派单的距离与时间不大合理啊。”手机已经提示他“要超时了”,跟他一起超时的还有同在电梯里的另两位“战友”。

他们盘算完等餐、取餐、路上骑车以及再上电梯的时间,觉得“这是一场完不成的百米赛跑”,而且现在超时的次数也比往年多了些。不过他们都习惯了因超时而产生的扣费,毕竟单量整体呈上涨状态,他们只想自己能送的更多,“这样还可以弥补一部分损失”。

美团也在赛跑。

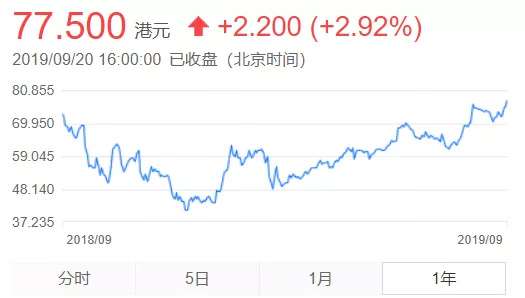

从年初的40港元到今日的77港元,美团点评(以下简称“美团”)股价呈震荡回升态势。8月23日,美团二季报显示,二季总收入同比增长50.6%至227亿元,环比增加18.4%,公司实现整体盈利,经调整溢利净额15亿元。之后,美团股价多次创上市以来新高,截至发稿日收盘,报77.5港元/股,总市值达4493亿港元。

美团股价一年走势图

新业务扭亏,老业务变现,美团有力提振了资本市场的信心。而很多并不炒股的外卖骑手与餐饮店老板的心态则是,“只要不比以前赚得少甚至不赔就还得接着干”。

去年IPO当日,美团CEO王兴在饭否上说:“好棋手通常都知道并接受自己同时也是更大棋局里的棋子。”而300天后,他又在饭否上说:“到底有没人在下一盘很大的棋?这个是世界观问题。”

这一年,他在饭否上依然保持着日更数条的节奏,那里有他的观点、态度、疑问以及生活百科式的碎碎念,不少人也以此作为观察他的窗口。

2019年6月29日晚23时40分,他发了个疑问句:“一个公司为社会创造的价值和这个公司的盈利之间到底是什么关系?”8分钟后,他又补充说:“更具体一点:当一个公司的盈利变多时,它给社会创造的价值是在变大还是变小?”

“命门”外卖

二季报带给市场一阵狂喜过后,美团CFO陈少晖则表示,美团未来的重点仍是增长,而非盈利。7月29日,王兴在微博账号上“庆祝美团外卖突破一天3000万单”,这距离上一个2000万的节点过去了一年零三个月。

餐饮外卖是美团的“命门”和营收大头。在二季报227亿元营收构成中,单餐饮外卖收入128.45亿元,同比增44.2%,占整体营收56.6%。

“今年美团对于餐饮商家最直接的改变就是佣金的上升,以及加收会员年费。”经营铺面的张卓(化名)讲,他所在的三线城市,外卖佣金是24%。而自从2019年元旦过后,部分地区的外卖佣金最高已占到营业额的26%。

张卓觉得,现在的情况是大品牌“吃肉”,小商家“喝汤”,有时候赔本赚吆喝,倒不如直接做快餐生意的外卖作坊更实在。

截至2019年6月30日,美团外卖总体订单环比上升25%,佣金收入由去年同期111亿元增加39.2%至154亿元,二季报中称,主要归功于交易金额大幅增加及大力提高变现能力,尤其是在餐饮外卖业务上。

除了肉眼可见的红包数量减少外,美团外卖的毛利率也实现了质的飞跃,从此前的15%涨到了22%。美团解释称,“这得益于强大的规模经济效益”,由总订单数扩大降低了边际成本,以及订单密度增加和调度系统优化提升了配送效率。

王兴则在电话会议上称,“当然,季节性因素带来的更低的每单位配送成本也发挥了作用。”

调架构:聚焦“吃+平台”

几年时间,杀入生活服务领域各条赛道,美团树敌颇多。

手握590万年活跃商家和4.2亿交易用户也成其最大砝码。中秋节前,有消息称美团正搭建“馒头直聘”招聘平台,服务于中小型合作商户。而就在8月末,传出美团将重启共享充电宝项目。

“数量并不是问题。我们是一家以客户为中心的公司,我们从来不是为了跟别人(成为敌人)。在对手这件事上,就像开车一样,你得偶尔看一下后视镜,但你不能盯着后视镜开车。”

2017年,王兴接受《财经》杂志专访时,讲了那句后来被广为引用的话,“太多人关注边界,而不关注核心……只要核心是清晰的,我们就会不断尝试各种业务。”①

外界总有声音称,美团没有边界。不过在梁宁看来,美团的业务结构格外清晰,即一横一纵,前者是生活服务类业务的横向展开,电影、酒旅、门票等,后者是在餐饮领域做垂直纵深,包括外卖、到店、针对B端的基础设施建设和末端的食物供应链等。

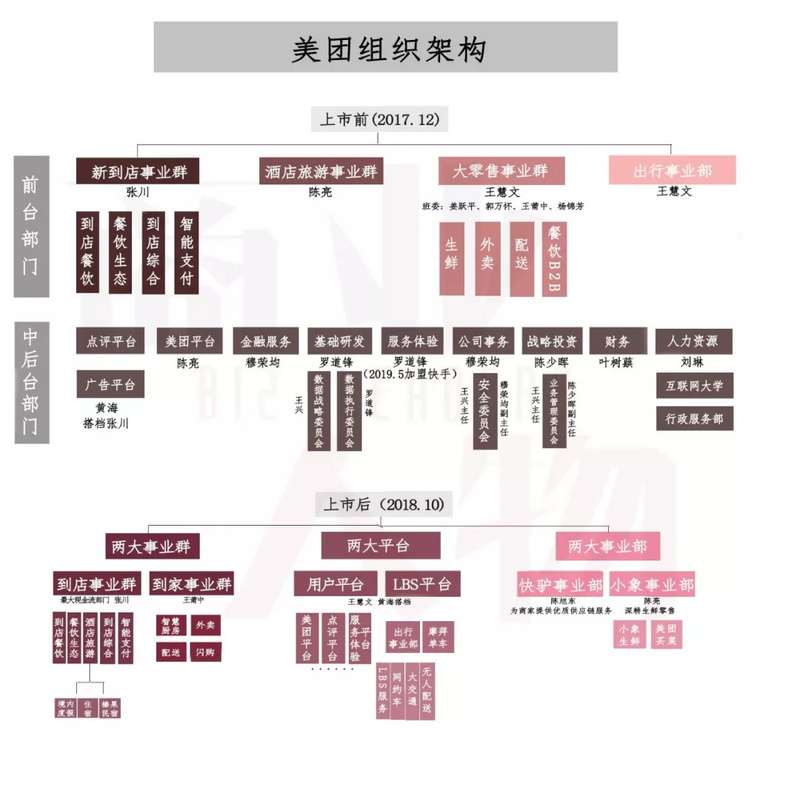

2018年10月30日,王兴在内部信中称,“将战略聚焦Food+Platform,以‘吃’为核心,苦练基本功,建设生活服务业从需求侧到供给侧的多层次科技服务平台。”这也是美团上市后的首次架构调整。有分析认为,这轮架构调整,正是美团从人员、管理到业务全线收缩、追求盈利的肇始。

美团组织架构

美团将原有的四大业务体系(到店、大零售、酒旅、出行)调整为两大平台(用户平台、LBS平台)、两大事业群(到家、到店)和两大事业部(快驴、小象)。其中,酒旅业务归入到店,快驴业务提高到集团层面,生鲜业务的战略意义上升,为美团赢得强大现金流的到家(外卖配送为主)和到店板块被强化。

从数据上看,2019年二季度,美团到店、酒店及旅游业务实现46.6亿元毛利,毛利润率高达88.8%,变现率由8.6%升至10.2%,酒店间夜量9400万,同比增长28.9%,广告在整体盈利中的比例在逐渐上升,佣金比例逐渐下降,收入结构趋向合理化。

今年4月份《财经》杂志的描述中,除了传统的到店、到家两大核心业务,美图的快驴、小象生鲜(及买菜业务)、餐厅管理系统(RMS)也是重点投入对象。不过,5个月过去,在餐饮外卖与到店酒旅“两架马车”之后,美团的其他新业务还多少有点“不温不火”。

新战场:菜市和生鲜

近日,有消息称,美团买菜在武汉上线“今日下单,次日自提取货”服务,首批设立10家前置仓作为自提站点。而此前在上海和北京,美团为用户提供的是“线上下单,1小时送达”的即配服务。

半年时间,美团在菜市生意里动作不断。同在武汉,还有其正孵化的“菜大全”项目——将菜市摊贩的商品品控、包装后再入驻到外卖平台。菜大全从属到家事业群旗下的闪购品牌,闪购于2018年7月推出,旨在用快零售模式打造一个30分钟到货的生活卖场。

从战略上看,美团也正从原有的小象生鲜向买菜业务倾斜。美团CFO陈少晖曾在电话会议中表示,由于投资回报率低于预期,已关闭低线城市的5家小象门店,未来会更关注于社区里的小商店零售——美团买菜。

到春节前,美团买菜低调进入上海,两个月后杀入北京,与之伴随的是小象生鲜门店相继关停,仅保留北京两个社区试点买菜生意,设前置仓,提供送货到家服务。

不过,在大环境上,2019开年至今,整个生鲜新零售几乎扎入了深水区,就连跑得最快的盒马鲜生也关掉了首家线下门店,而一批靠社区团购起家的创业项目藉此实现了大洗牌。

一位业内人士向“商业人物”坦言,“生鲜整体都遇冷了”,其归结主要原因还是“不盈利”。

在尚不能压低零售价的情况下,美团买菜只得采取高额补贴的形式来刺激订单量,培养用户心智。二季度财报会议上,王兴还特意提到买菜业务,“在北京和上海目前初显成效”。

出行业务收缩降本

尽管美团买菜也一直在烧钱,但外界的关注点似乎总在其出行业务上。高级副总裁王慧文也曾说,“我们同时在试很多事情,只不过打车特别能吸引注意力而已”。

王慧文几乎主抓过公司各大业务,一度被外界视作美团最富战斗力的创始元老。组织架构调整后,王慧文开始负责两大平台构建,其之前所在的出行事业部则同时被并纳入到了LBS平台。

“现有的网约车不能完全满足用户需求,美团的业务特征很大是和位置相关的,要么是服务提供者的位置,要么是服务需求者的位置。”②接受《财经》专访时,王兴曾提到当初做打车业务的判断逻辑。

2017年2月,美团首选南京上线打车服务。2018年3月,美团打车进入上海,而此后直至公司上市也再无实质性动作,其间,滴滴发布内部信称,已将美团打车在上海的市场份额压制在15%以内。

这项烧钱生意也直接体现在了美团财报上。整个2018年,包括摩拜单车和美团打车在内的新业务销售成本155亿元,营收112亿元,其中网约车司机相关成本从2017年的2.9亿元直接涨到了2018年的44.6亿元。

一年前的IPO新闻发布会上,王慧文表示,公司将不会加大在网约车上的投入。2019年4月,美团推出了“聚合打车服务”,用户在美团打车App内即可同时呼叫首汽、神州等平台车辆。一个月后,聚合模式又新增了苏杭等15个试点城市,6月5日,美团打车登陆北京。

但试用完美团打车后,本地跑车的司机赵东(化名)觉得还是不大方便,一是并没有养成使用习惯,二是美团打车的地图似乎还不够完善。相关领域的产品经理则表示,“地图需要数据积累,这需要时间。”

美团避滴滴锋芒,逐渐回归到了做打车生意的初衷,聚合流量,完善以“Food”为核心的本地生活服务。某种程度上,这也符合美团当初收购摩拜时的战略考量,“我们需要的是它的整个生态系统、用户和数据”。

2018年底,王慧文接受采访时提到,他特别喜欢摩拜这个生意,“除了现在财务模型不太好,这基本是个完美的生意,不仅高频刚需,流量来自线下,自带曝光,基本不需要营销成本,而且还有规模效应与政府准入”。③

从二季财报看,摩拜单车经营亏损大幅收窄,与网约车一起实现了财务状况改善。不过,做出行业务的钱应该还要再烧些时日。由于网约车司机及共享单车相关成本减少,美团二季度新业务及其他分部的销售成本同比减少了4.6%,但总体仍高达42亿元。

慢下来的投资布局与刚起步的国际化

美团上市后,摩拜创始股东相继退出,品牌更名为美团单车,美团App成其国内唯一入口。随之而来的,是单车骑行价格的几经调整以及海外市场的大撤退。

CFO陈少晖在3月份的财报会议上表示,“摩拜的国际业务正在重组,这将导致在大部分国际市场的停止运营。”很长时间,美团都慎谈全球化。2018年除夕夜,王兴在内部邮件中表示“对于海外市场,我们将长期保持关注并积极参与”,是年也被视作美团全球化探索元年。

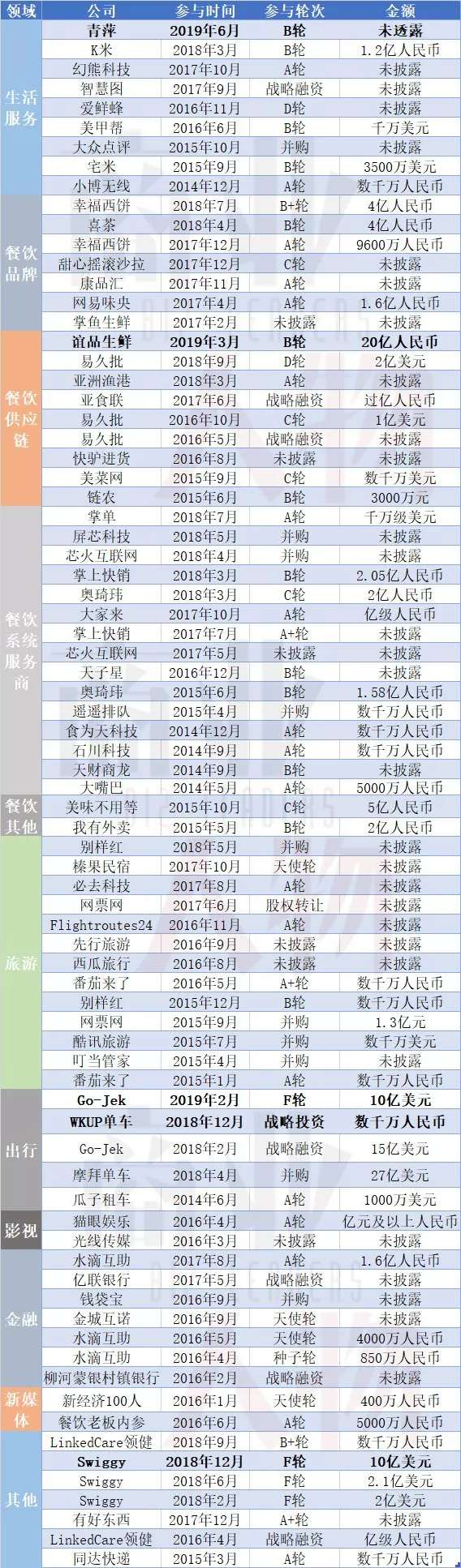

可单从投资布局上看,从去年9月20日至今,美团有对外出资动作的仅5家公司:“青萍”(智能硬件商)、谊品生鲜、WKUP单车、Swiggy(印度最大的外卖平台)、Go-Jek(印尼最大生活服务平台),其资本布局即便在国内也明显“慢”了下来,包括公司战投及旗下基金龙珠资本在内,鲜有出手。

美团投资布局

与美团在韩国进行项目合作的金鸣(化名)透露,“美团不是直接派总部或公司内部的人来谈,而是找外包小组到海外地面,外包小组向美团要流量和技术。”已经和美团打了两年交道的他直言,“领导层确实很厉害,但跟具体来办事儿的人有时沟通成本就比较高。”

金鸣还觉得,至少他所在的“购物栏项目”,美团管理上有些混乱,反馈很慢,“美团在首尔有四家代理公司,互不统属,稍微改动一个广告页面都得去‘争’还未必争抢的到”。

具体到合作上,美团每年会至少抽取500万免税店佣金,这也是金鸣所在项目承担的KPI,美团会把最好的广告位和尽可能多的流量给到他们。金鸣不无感慨,“旅游是个高价的奢侈品,但手握流量的大平台总想做成个买菜的生意。”在他眼里,平台电商的一切布局,都还是为了做大流量与售卖流量,“不就是这么赚钱的嘛”。

此前在国内开餐饮商铺的张卓则说,通过前期补贴用户产生了粘性,美团已经在相当程度上影响着用户的消费抉择,“商户选择的不是美团而是选择了传统行业在移动互联网时代的一个入口”。

入口不大,都在局中。

参考:

①②宋玮,《对话王兴:太多人关注边界,而不关注核心》,财经杂志,2017.6.21。

③杨林 杨轩,《专访美团王慧文:觉得公司值钱,有的时候只是种妄念》,,2018.11.12。