日本食品巨头转型老年市场,股价、市值翻三倍,对中国乳业有什么启示?

文|周超 沈钤 周瑶 郑晨雨

日本食品巨头明治转型老年市场,股价、市值翻三倍

观察现代商业史,消费品企业经常会面临生死攸关的转型难题,就是当主营产品的目标人群不断流失、同时同质化竞争非常严重时,如何竞争突围,获得新生?

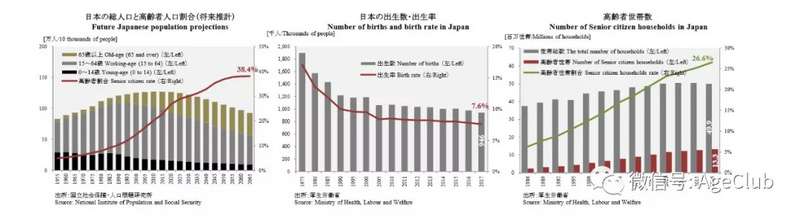

进入21世纪,全球市场都面临老龄化速度加快和新生儿数量大幅减少的处境,以日本为例,2005年日本65岁以上人口占比跨过20%大关,而婴儿出生数呈现阶梯式下降,低至100万人上下。

在这种人口结构性变化不可逆的大背景下,一直为婴幼儿研发生产乳制品的众多企业遭遇生存难题。

正是在这个时间点,乳业巨头日本明治从以婴幼儿食品为主转向大力开发面向中老年群体的产品,于是迎来企业业绩的巨大发展。

根据公开数据,2004-2018年间,明治高附加值牛奶占比从36%提升至81%,鲜奶及发酵乳业务营业利润率亦从2013年的4.7%提升至2018年的14.5%。另外,2016年明治老年保健食品市占率达31.4%,为行业第一。

明治的股价则在数年间从2013年初的2025日元上涨到2019年9月的7770日元,目前市值约1.12万亿日元,翻了将近3倍(明治控股,东京证交所上市,代码2269)。

可以想象,如果明治不进入中老年市场而是死守婴幼儿市场,结局或将完全相反。

中国婴幼儿食品企业的成长困境与老年市场机遇

对比中国人口状况,目前恰好处于老龄化加速而出生人口不断下降的阶段。

2018年65岁以上人口占比达11.9%,60岁以上人口占比更是达到18%。而且部分一二线城市老龄化状况直逼日本,以户籍人口中60岁以上占比看,上海达到33.2%,北京达到24.5%,武汉和成都也分别达到21.27%和21.18%。

同期中国的出生人口却不断下降,2018年中国出生人口1523万人,2017年为1723万人,2016年为1846万人,连续两年下降,达到近几年出生人口最低数量。

而且受生活成本提高、单身观念流行等各种因素影响,新生儿数量减少的趋势很可能在未来持续下去,带来的最直接后果是婴幼儿奶粉市场从前几年的大好形势风云突变,竟争加剧,相关厂商亏损惨重。

最突出的例子是婴幼儿奶粉上市公司贝因美,连续三年营收下降,从2016年的27.64亿元降至2018年的24.91亿元,扣非净利润更是大亏,三年分别亏损7.99亿元、11.39亿元和2.17亿元。

最新的2019年半年报显示贝因美仍未摆脱亏损泥淖,营收12.96亿元,扣非净利润亏损高达1.40亿元。

另一家同样以婴幼儿奶粉作为主营业务的上市公司雅士利国际,在2016年、2017年分别亏损3.20亿元、1.80亿元后,2018年盈利略微回升至5227万元,而2019年上半年利润依然只有3428万元,净利率仅1.96%。

婴幼儿市场竞争激烈,而且潜在市场空间已经被不断走低的出生儿数量给锁死,即使将2016—2018所有的出生儿算在一起,也仅有5092万人,且这个数字还会不断流失、不断减少。

而同时期数量规模迅速增长的中老年人群却被大多数奶粉品牌忽视了。

中国的65岁以上人口,2014年是1.38亿人,2018年为1.67亿。如果看50岁以上人口规模,则达到4亿人以上,而且这个数字在未来几年还将迅速扩大。

一个是5000万人口基数、且数量不断萎缩的市场,一个是4亿人且基数快速增长的市场,哪个规模更大?哪个潜力更大?

而且婴幼儿奶粉品牌掌握着成熟的配方奶粉研发生产技术,对研发符合中老年人群营养需求的奶粉具有先天优势。

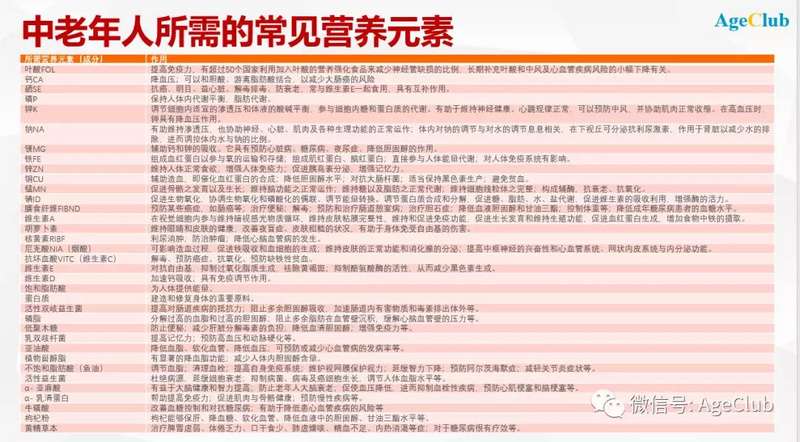

下面列出了中老年人群对营养元素的需求,这些需求对中老年人的健康来说其实是非常刚性的,而相应的配方技术其实在婴幼儿奶粉行业都已经很成熟了。

一线品牌雀巢、伊利、蒙牛均入局,中老年奶粉市场即将开启?

目前中老年市场并未得到国内奶粉企业的足够重视。在AgeClub近期统计的5000多条中老年奶粉电商数据中,共覆盖321个品牌,总销售额约为9977万元,但专门为中老年人推出的奶粉品牌仅有雀巢怡养、伊利欣活、蒙牛悠瑞等少数几个。

具体分析电商平台上TOP100的中老年奶粉品牌,在专门针对中老年的奶粉品牌中,雀巢怡养和伊利欣活已推出市场较长时间,而蒙牛悠瑞和君乐宝馨意都是近两三年才推出的。

不过蒙牛近期明确加码中老年奶粉市场。蒙牛旗下雅士利于2018年推出中老年奶粉专门品牌“悠瑞”,并于今年8月底升级悠瑞品牌形象,定位为成人奶粉中的高端品牌,推出超高端产品“富硒高钙羊奶粉”。

蒙牛悠瑞还邀请老演员李建义(在电视剧《人民的名义》饰演季检察长)作为代言人,倡导无龄感的生活态度,

另有部分品牌针对中老年人健康需求推出专门的中老年奶粉,如飞鹤、完达山、光明等 ,但其余大部分品牌基本属于没有特别年龄限定的成人奶粉品牌。

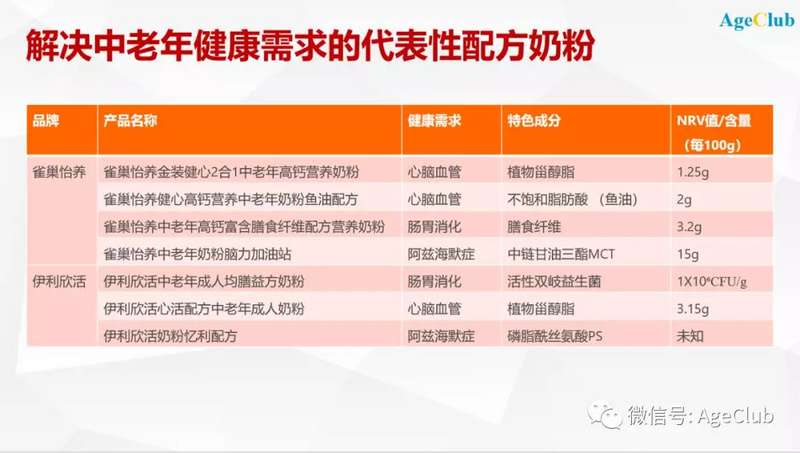

从热销产品来看,主流的中老年奶粉都是以高钙为主要卖点,比如雀巢怡养、伊利欣活、蒙牛悠瑞多款奶粉中钙成分的NRV值都在100%—160%。与此相反,美可卓等纯进口奶粉由于没有为中国老人做特别的开发,钙成分的NRV值一般都在40%以内。

除了高钙之外,雀巢和伊利还根据中老年人的健康需求和疾病特点,开发对心脑血管、肠胃消化、阿兹海默症等疾病具有辅助作用的配方奶粉。

从本次统计的数据看,雀巢怡养的益护因子和伊利欣活的均膳益方两款产品卖得最好,销售额分别达到624万元和865万元。

虽然奶粉行业整体上并不重视中老年市场,但从电商数据中可以清晰感受到中老年人群的奶粉消费升级趋势,除了上面所说的针对特定健康需求的配方奶粉外,还体现在奶粉本身的类型上。

比如在TOP100品牌中,牛奶奶粉品牌有43个,而羊奶粉品牌竟然有44个,另有4个品牌同时推出牛、羊两种奶粉。除此之外还有4个骆驼奶粉品牌、4个植物性奶粉品牌和1个牦牛奶粉品牌。

据AgeClub采访和调研了解,面向中老年人的羊奶粉除了电商渠道外,线下及电话销售可能是更重要的销售渠道,而且羊奶粉普遍比牛奶粉至少贵2、3倍。

而骆驼奶粉是今年才突然兴起的品类,走的主要是微商渠道,基本看不到正规大品牌,,而且价格非常昂贵,电商平台上300克一罐售价可达300-500元。

高价驼奶粉收割中老年市场,正规奶粉厂商你在哪里?

中国4亿中老人人群的健康需求极其庞大,对营养品、膳食补充剂、中医滋补等各种保健品的购买力十分强大。

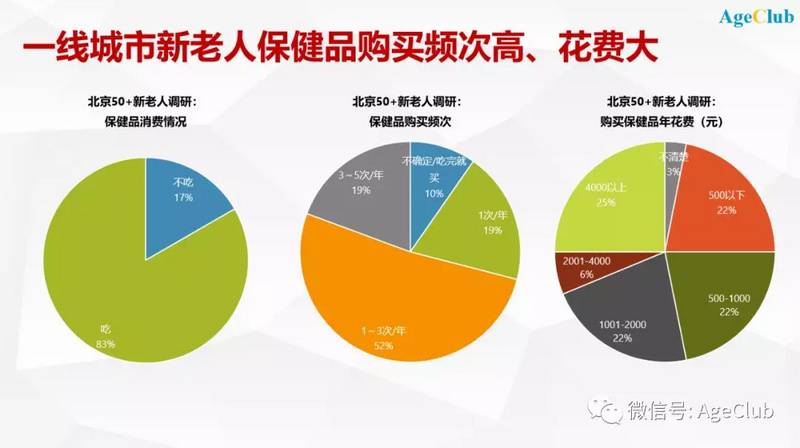

这在近期AgeClub对北京50+新老人所做的深度调研中体现得非常明显。受访者中83%有吃保健品的习惯,每年至少购买1次保健品的占比达90%,有19%的人每年会购买3-5次。在年花费上,1000元以上的占比达53%,4000元以上的也有25%。

但中老年人健康需求和购买力旺盛的另一面,是他们的信息渠道普遍很窄,特别容易被信息极度不透明的“割韭菜”模式所害。

最新的案例是最近两个月在微信上突然火起来的驼奶粉。从微信指数可以看到,关键词“驼奶”的热度是在进入7月后突然拉升起来的,而同期“牛奶”和“羊奶”都是在一个大致稳定的区间里上下波动。

近两个月,各种不知来历的驼奶粉品牌在许多中老年人聚集的微信公众号上推软文或广告,突出宣传驼奶粉的神奇健康功效,并留下销售客服的个人微信号,供中老年人咨询购买。

总结起来这些驼奶粉品牌主要有四大套路:

驼奶粉的微商销售模式本质上还是因为正规厂商不够重视中老年市场,才让这些依靠虚假宣传的模式大行其道。而在具备强大产品和营销实力的正规厂商面前,中老年奶粉市场的机会才刚刚开始。

五大奶粉品牌专利布局:未来将诞生哪些爆款中老年奶粉?

前文分析过,高钙是国内中老年奶粉的主要卖点,同时雀巢、伊利等品牌已经针对心脑血管、肠胃消化、阿兹海默症等推出专门的奶粉产品。

未来随着中老年群体对健康越来越重视,对奶粉的需求也会呈现更加细分的趋势,那么哪种奶粉有可能成为未来的爆款呢?

答案或许就在头部奶粉品牌的专利布局里。

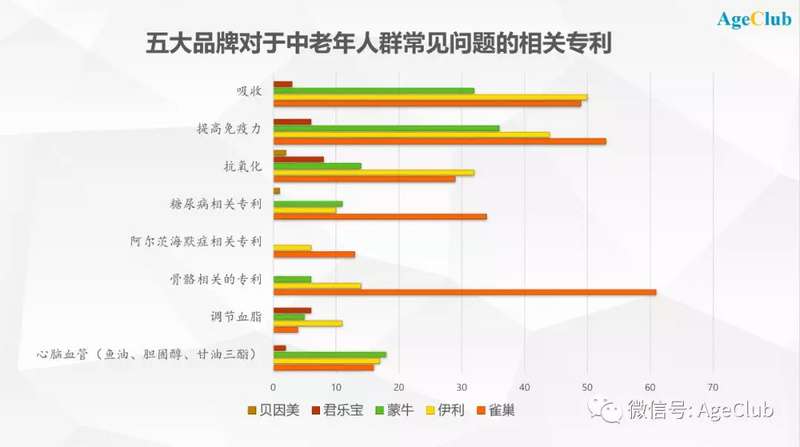

我们选取了雀巢、伊利、蒙牛、君乐宝、贝因美等占据了国内奶粉市场大部分份额的5大奶粉品牌进行专利分析。

根据中国专利发布公告网站的数据,雀巢是最早开始在中国申请相关专利的,这或许是得益于其海外强大的研发储备。

而伊利在2005年后加强中老年相关专利的研发,并在其后不断取得硕果。相比之下,蒙牛、君乐宝、贝因美的专利明显少得多。

五大奶粉品牌在吸收、提高免疫力、抗氧化、骨骼、调节血脂、心脑血管方面的专利最多,未来在这几个细分方向的中老年奶粉可能竞争相对更激烈。

具备糖尿病功效的奶粉目前尚未上市,但五个品牌中的四个都有相关专利,尤其是雀巢有34个,伊利和蒙牛分别有10个、11个,未来的创新奶粉产品很有可能就出现在糖尿病方向。

另外在阿兹海默症方向,只有雀巢和伊利拥有13个和6个专利,两个品牌也都推出了相应产品,如雀巢怡养脑力加油站和伊利欣活忆利配方奶粉。在这方面,两个品牌相较于其他品牌拥有独占优势。

将品牌专利布局和市售产品对比,会发现有的品牌已经具备某些专利,却迟迟没有推出相关的中老年奶粉产品。从我们的调研采访了解到,这可能是出于对中老年人群消费能力的信心不足,也可能是尚未找到推广销售中老年奶粉产品的有效渠道。

其实市面上羊奶粉、驼奶粉的流行,已经清楚说明中老年人群是有更高的健康需求和更强的消费能力的,只是市场上差异化的中老年奶粉产品太少,大部分产品都停留在高钙这个单一卖点,导致同质化竞争激烈,品牌纷纷陷入价格战,有消费能力的中老年人群便流失到其他高价产品去了。

如果奶粉品牌能够针对中老年人群更迫切、更焦虑的健康疾病需求研制产品,比如心脑血管、糖尿病、阿兹海默症等,很有可能开发出替代高价驼奶粉的爆款产品。

去中心化时代,中老年奶粉新的渠道机会在哪里?

在分析中老年奶粉市场时,我们发现传统奶粉品牌和微商驼奶粉品牌的一个显著差异:传统奶粉品牌与中老年用户的联系很弱,对奶粉的营养健康价值传达得很浅,而微商驼奶粉品牌则将产品的品牌实力、营养价值、用户反馈等等各种信息不断地“轰炸”中老年用户,竭力占据他们的心智。

其实传统奶粉品牌在研发专利、产品质量各方面十分具有优势,但要抓住4亿中老年人的奶粉消费升级机遇,还需要更贴近他们,更懂得他们,更理解他们对健康、对生命的焦虑,用更多的渠道和他们沟通联系,成为他们的朋友、伙伴甚至家人。

最近几年,随着50后、60后进入退休阶段,他们的行为习惯、消费观念与上一代老人完全不同:

如何更加贴近中老年群体,在中老年奶粉市场先行几年的雀巢和伊利已经做出诸多尝试。

比如在2015年广场舞热潮席卷全国的时候,两个品牌都曾和具有全国性资源的广场舞协会或社团合作,赴全国各地举办广场舞比赛,以此拉近与中老年人群的关系。

再比如,两个品牌都请明星代言人来扩大自身影响力。伊利欣活曾请过吴秀波做代言人,现在的代言人则是孙红雷,今年在广州所做的社区地推活动中还曾邀请孙红雷出席。

另外为了影响子女辈顾客,伊利欣活还和年轻偶像王一博合作,邀请后者作为“爸妈欣生活后援会会长”,希望借此推动更多子女购买中老年奶粉。

而雀巢怡养同样是为了影响子女辈顾客,则邀请体育明星张继科作为品牌代言人,在今年5月出席了一场名为“我的宝藏妈妈”的母亲节活动。

这些措施是否有效尚不清楚,但就AgeClub从各种调研了解到的情况看,要寻找触达中老年人新的高效渠道,必须特别重视社区和微信两个方向。

在我们对一二线城市所作的中老年用户深度访谈中清晰地反映出,社区是中老年人最主要的生活场景。他们在退休之后,生活中有大量闲暇时间进行各种文娱休闲活动,有些活动会引入新的场景,比如老年大学、KTV等,而跳广场舞、带孩子、散步健走等活动还是在社区周边进行。

微信在中老年人中近乎垄断的普及程度,则更是提供了一个全天候触达中老年人的高效方式。在对北京50+新老人的调研中发现,90%受访者拥有100个以上好友,86%受访者拥有10个以上微信群。

如果能将社区和微信两种线上线下不同特点的渠道整合起来,或许将孕育出全新的中老年渠道模式和消费品品牌。