互联网保险服务平台慧择向SEC递交招股书,计划募资1.5亿美元

在6月份,C叔就听说了慧择筹备赴美上市的事情,并写了《互联网保险公司慧择计划赴美上市,募资1-2亿美元》。很多互联网保险领域的朋友都很关注这个事情的进展。如今,慧择终于首次公开披露了上市进展。

慧择将以“HUIZ”为交易代码登陆资本市场,不过尚未确定究竟是在纽交所还是纳斯达克上市。摩根士丹利、花旗银行和中金公司将担任此次IPO的主承销商,老虎证券则为副承销商。

招股书显示,慧择是国内的第三方互联网保险产品和服务平台,创始人兼CEO马存军自2006年起以“慧择”这一品牌名称开展互联网保险业务,主要通过利用互联网模式及技术切入保险市场,提供各类需求咨询、风险评估、方案定制、在线交易等保险服务。

2011

年,慧择网的运营主体

——深圳市慧择保险经纪有限公司成立;

2

014

年,马存军又创立了深圳市慧业天择投资控股有限公司,并自那时起通过这一主体经营各项附属业务。

慧择在自己的平台上分发与其合作保险公司承保的保险产品,并帮助它们接触保险产品消费者以及平台客户,而在这一过程中,。

同时,慧择也通过和保险公司的合作,在平台上推出涵盖健康险、人寿险、意外险、旅游险、企业险等全险种,其中重点关注期限超过一年的长期人寿险和健康险产品。截至2019年6月30日止六个月,慧择总计提供约214种人寿险和健康险产品,以及约861项财产及意外伤害保险产品;同一报告期内,。

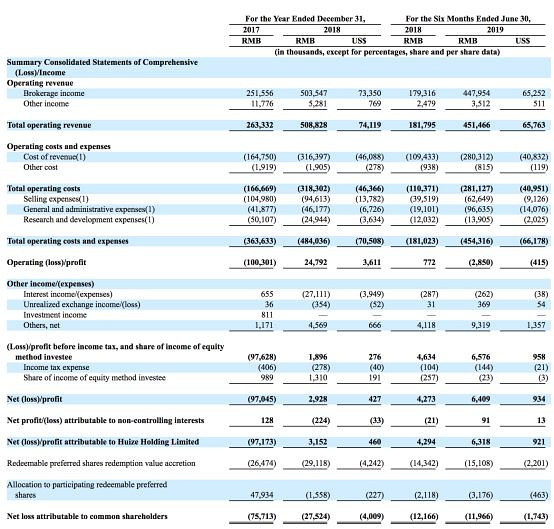

值得注意的是,2017年慧择净亏损9704万元,而在

,净利润为293万元人民币。

截至2019年6月30日止六个月,慧择的营收为4.51亿元,较2018年同期的1.82亿,净利润也从去年同期的427万元增加至640万元,同比增长49.9%。

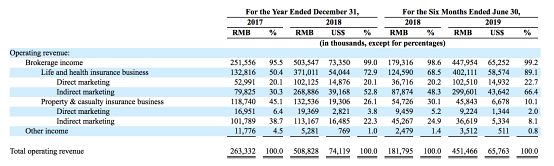

从收入结构来看,慧择通过平台销售保险合作伙伴承销的保险产品而产生的佣金为最主要来源,分别占2017年和2018年总收入的95.5%和99.0%。其中,来自人寿险和健康险的佣金收入分别占到全年收入的50.4%和72.9%,

。

值得一提的是,慧择在招股书的“风险因素”一栏中还明确表示,尽管自己在过去2年成功实现了扭亏为盈,但其不保证在可预期的未来能持续保持盈利,主要原因是在慧择不断发展业务、。

运营数据方面,慧择的累计保险客户数从2017的370万增加到2018年的530万,并在2019年6月30日进一步增加到580万。同时,慧择2017年的总承保费为6.17亿元,2018年增加至9.41亿元;截至2019年6月30日止六个月,这一数字已达到

。

在上述的总承保费中,2017年用于续保的承保费为0.84亿元,2018年这一数字增加至1.91亿元,同比增加127.4%;截至2019年6月30日止六个月,用于续保的承保费已超过2018年全年,达到1.99亿元。这也表明慧择平台的续保率在大幅上升。

在保险合作伙伴的选择上,截至2019年6月30日,慧择总计与95家保险公司建立过业务合作关系,其中与67家保险合作伙伴签订的合同依然有效,包括40家人寿险和健康险公司以及27家财产保险公司。当然,慧择对于前两大保险合作伙伴也有一定的依赖性,2018年。

公开资料显示,慧择在递交上市申请前已在一级市场中完成数轮融资,其中不乏知名投资机构的身影。

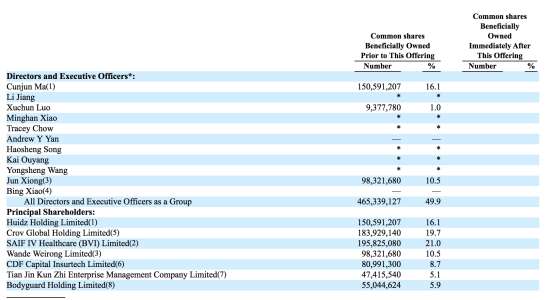

在当前招股书公布的股东结构中,慧择创始人兼CEO马存军通过Huidz Holding Limited直接持有公司16.1%的股份,A股上市公司焦点科技(002315)通过Crov Global Holding Limited持有19.7%的股份,而持有公司5.9%股份的Bodyguard Holding Limited则为慧择的员工激励平台。

机构投资人中,赛富投资基金通过SAIF IV Healthcare(BVI)Limited持股21.0%,万融资本创始人熊俊通过Wande Weirong Limited持股10.5%,创东方投资通过CDF Capital Insurtech Limited持股8.7%,达晨创投则通过天津坤智企业管理合伙企业持有公司5.1%的股份。

根据奥纬咨询的报告,从2015年起中国就已成为全球第二大保险市场,国内保险市场的规模从2013年的1.7万亿元增长至2018年的3.8万亿元人民币,复合年增长率为17%,预计到2023年将达到6.9万亿元,。

而在C叔看来,互联网保险行业其实已迈过了野蛮生长的阶段,随着经营牌照的愈发稀缺,整个行业的门槛会越来越高。同时,互联网巨头也都悉数入场,对于任何一个第三方保险平台而言,如何在发觉增量市场的同时,进一步细分各类险种,提高平台服务质量和增强用户黏性,这或许都将决定着下一阶段的输赢。