全球电子烟行业趋势与空间:未来中国市场将带来最大增量

1、电子烟行业之新

未来电子烟市场增长主要来源于小烟产品,新群体呼唤新品牌,新品牌与新渠道形成双向需求关系;电子烟2.0已经到来,CBD市场为雾化世界打开新的空间。我不知道还要用多少个“新”来描述电子烟行业,但我知道它远不止于这些描述——当新的成为旧的,新的新将远超今日的想象。

1.1、新产品:技术升级引爆电子小烟

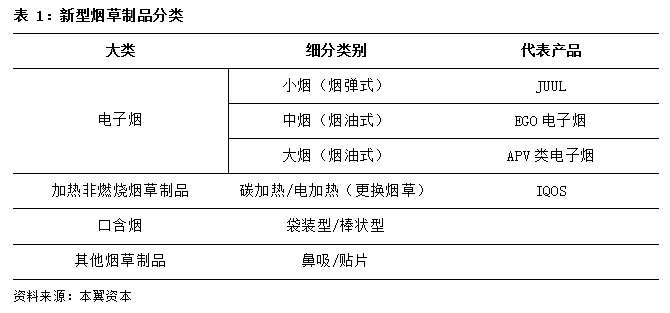

电子烟是新型烟草制品的一种,而新型烟草制品主要分为四个大类:以JUUL为代表的电子烟,以IQOS为代表的加热非燃烧烟草制品,口含烟和其他烟草制品(鼻吸、贴片等)。电子烟可分为小烟、中烟和大烟,小烟为烟弹式的仿真烟,采用气动开关不需要按钮操作;中烟为雪茄大小,使用ego烟杆;大烟的特征是使用18650型号的锂电池,直径约18mm,长度约650mm,大烟的雾化器和烟杆特性明显。加热非燃烧烟草制品以IQOS为主,是菲利普莫里斯国际研发的烟草加热系统,由于使用真正的烟草而不是烟油,IQOS的口感非常接近真烟,适用于各国烟草的强监管政策。

就产品结构而言,电子烟是一种低压的微电子雾化设备,把具有烟草香味的溶液通过加热雾化成烟雾状供吸烟者使用,其核心零部件是电池和雾化器,分别占电子烟总成本的55%和35%。在电子烟的三种细分品类中,烟弹式小烟的结构最为简单,包括烟尾的LED组件、电池、雾化器和烟弹,国内生产成本约为12元;烟油式的中烟和大烟则更为复杂,便捷性和美观性较差,适合对产品概念设计和烟雾品质高度敏感的专业玩家。

从技术演进路径来看,电子烟的技术升级主要体现于尼古丁盐取代尼古丁碱成为主流配方。在烟油研发方面,目前以欧美为主导,尼古丁研发是电子烟行业研发的核心环节,从尼古丁碱向尼古丁盐的技术切换是以JUUL为代表的小烟赛道爆发的本质原因。

2015年PAX labs 推出了JUUL电子烟并首次在电子烟中使用烟叶中的尼古丁盐而非其他电子烟使用的游离尼古丁,目前尼古丁盐已经成为电子烟的主流尼古丁配方。而在雾化器的研发方面,棉芯与陶瓷芯两种技术路线并存。欧美电子烟选用棉芯较多,成本较低,雾化颗粒较大(口感较油),中国电子烟选用陶瓷芯较多,成本较高,克服了棉芯易烧焦的缺陷,雾化颗粒较小(口感较干),技术门槛相较于棉芯略高,国内领先的陶瓷芯雾化器厂家是麦克韦尔,也是陶瓷雾化器的主要推动者,这样更有利于筑高行业内的技术门槛。

对比三类电子烟和加热非燃烧产品,我们认为:未来电子烟市场增长主要来源于小烟,但由于壁垒较低将呈现高度竞争市场;中烟作为过渡产品,短期在锂电池瓶颈突破之前有一定市场;大烟具有烟油的健康优势和更好的雾化口感,但高昂的生产和合规认证成本将最终引向高集中度的小众市场;加热非燃烧烟具有无可取代的烟草口感,但在IQOS一家独大和各国烟草的强监管下,留给创业公司的空间有限。

1.2、新品牌与新渠道的双向需求

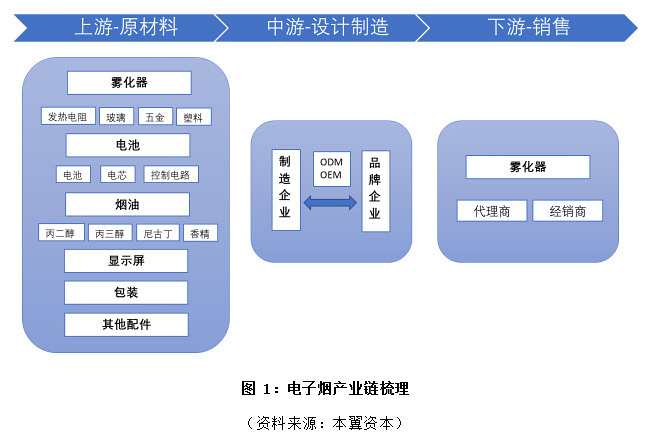

从全球市场来看,电子烟产业呈现生产中心在中国、需求中心在欧美的局面。中国生产了全球95%以上的电子烟,而国内的电子烟消费的全球占比不足5%。由于欧美地区的电子烟产业经历十余年发展已相当成熟,预计未来中国电子烟制造商将会有同样的进化趋势:充分提炼品牌价值(即上游环节抓烟油研发,中游环节抓产品设计,下游环节抓销售渠道),生产制造环节全部外包。

从国内电子烟产业链来看,上游零部件市场主要涉及雾化器、电池、烟油、发热组件、控制电路等产业,目前呈现较高集中度,国内电子烟制造厂商采用的烟油与电池主要依赖进口,雾化器则大多从麦克韦尔等国内厂商采购。

由于电子烟处于高速爆发时期,上游雾化器厂商产能紧张,良品率较低也是制约产能的重要因素,行业平均良品率约在60%-70%。下游销售市场则以线上直营和代理为主,由于国内监管政策的不明朗,线下销售渠道承担的政策风险较强,尚未形成销售规模,需求端的消费者则以专业玩家、爱好者、送礼者、替烟者为代表类别,对电子烟提出多样化的需求定位。目前位于中游的国内大部分电子烟生产商是采用OEM、ODM的商业模式,随着市场日渐成熟,分散的电子烟生产行业未来将走向整合,最终形成高集中度的产业龙头。

短中期内,有渠道优势的厂商有望凭借稳定的订单资源主导行业整合,完成电子烟全产业链的布局,并从B2B转向B2C,加强对上下游的掌控力,同时获取更多的产业链利润;而长期来看,随着消费者对电子烟使用感和安全性要求的提升,以及监管政策的落地和市场准入门槛的提高,技术和资质认证将构成行业的主要门槛,头部效应明显,品牌集中度更高。

从消费群体来看,“Z时代”群体是电子烟主力消费群体。“Z时代”泛指95年以后人群,目前仅国内就有3.78亿人群,其中3000万人已进入工作岗位具备消费能力。

以JUUL为代表的电子烟产品定位主要瞄准Z时代群体,在早期宣传中多使用青春流行元素,在宣传渠道上的创新使用社交媒体,在美国年轻人群体中成为一款“病毒式流行”的产品。而国内电子烟的产品设计和宣传方式大多模仿JUUL路线,并进行了较明显的人群区分。从较长的消费周期来看,35岁以下的群体更接受电子烟,40以上群体更接受加热非燃烧烟草,随着“Z时代”群体的不断扩充和成长,长期来看电子烟的受众群体将不断增加,市场占比将不断提升。

对“Z时代”具备强影响力的新媒体、新电商、新零售平台将成为电子烟的天然新渠道。电子烟新品牌和新渠道之间的需求是双向的,一方面渠道方可以触及大量的线上流量和线下消费群体,需要依托新产品的销售实现流量变现,另一方面新产品也需要与产品特性匹配的、应用场景更加丰富的新渠道来扩宽销售空间。电子烟具备低单价、高频、高复购率的快消品特征,适合在社交电商、微商商城、新零售贩卖机等渠道开展销售,且电子烟的目标人群和产品文化与短视频、直播、自媒体等新媒体形式高度契合。

1.3、新监管:烟草监管基本确定

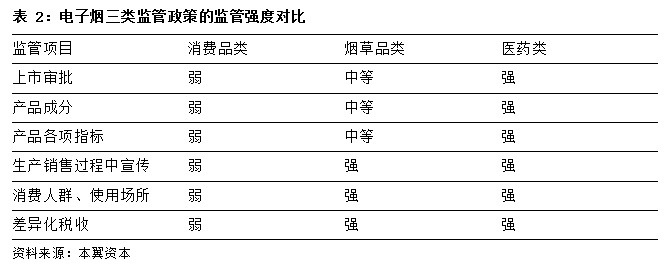

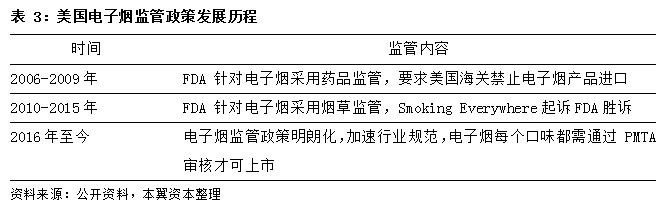

电子烟作为一种新兴的传统烟草替代品,监管政策的变化是其发展过程中的一个重要变量。目前电子烟监管政策大致有三种思路:一是将电子烟作为消费品监管,二是作为烟草类监管,三是作为药品类监管,三种监管力度依次递增。

欧美国家作为电子烟的主要市场,基本将其作为烟草品进行监管。美国食品药品监督管理局(FDA)规定到每个电子烟每种口味都必须申报 FDA的PMTA审批才能继续在市场上销售,该新政将大幅增加电子烟新品的上市成本(预计每一个新产品需增加成本12万-47万美元左右),较高的新品审核成本将推动电子烟市场往龙头集中,引导行业发展走向规范化。

近年来美国 FDA 的监管力度呈现不断增强的趋势,2018 年9 月12 日,美国 FDA 宣布了历史上最大规模的一场管控电子烟行动,内容包括命令Juul(占据美国电子烟市场 72%的份额)、Vuse(10%)等五大电子烟制造商要在 60 天内提交一份计划,详细说明将采取何种措施避免青少年使用他们的产品。

目前我国尚未针对电子烟提出专门的监管法案,目前国家标准化管理委员会官方网站显示2017 年10月提交的《电子烟》强制性国家标准已经审查完毕,目前处于“正在批准”状态根据 24 个月的审批周期推算,预计该强制性国家标准将于年内发布,参考欧美电子烟监管的发展路径,“国标”将电子烟纳入烟草监管的可能性极高。

随着本次国家标准落地,小型企业或将因为高标准所带来的成本、技术门槛上升而逐步淘汰,市场份额往规范化发展的龙头集中。参考美国FDA的限售监管下Juul在2018年第四季度的业绩下滑(-2.5%),“国标”出台前的短暂时期将是国内电子烟厂商抢占市场份额的黄金时间窗口;而“国标”出台后的销售打击是国内电子烟市场可以承受和消化的,所带来的行业规范化将带来更长期的利好因素。

1.4、新空间:谁将定义电子烟2.0时代

进一步放宽视野,电子烟行业的爆发与海外CBD(大麻二酚)监管放开带来的工业大麻市场火爆密切相关。大麻二酚(CBD)是大麻植物中主要的非成瘾性成分,具有镇痛、抗炎、抗痉挛等医疗效果,在生物医药、食品、化妆品等领域具有很好的应用前景。近几年化工科学已证实CBD无成瘾性且具备药用价值,提取技术也已发展到了能够实现THC(成瘾大麻)与CBD分离的水平。

从全球监管来看,自2017年起全球已有41个国家宣布医用大麻合法,超过50个国家宣布了CBD合法。世界卫生组织(WHO)已正式认定CBD不具备成瘾性且具备医用价值,并提交了“将CBD和CBD制剂从国际药物管制公约中剔除”的建议,若建议被采纳,中国作为该公约的缔约国可能也会修改CBD应用的相关禁令,届时工业大麻种植和加工许可牌照是企业入局工业大麻的关键,目前云南省的牌照由县级以上公安机关负责审批颁发和监督管理,高门槛的硬件设施要求构成相关牌照的高成本。

据Canopy Growth数据测算,2018年全球合法大麻市场规模约120亿美元,潜在的全球工业大麻市场规模达5000亿美元。未来几年,大麻二酚(CBD)市场将呈指数级增长,到2023年CBD增长将超过400%。而将CBD成分加入烟油中的CBD电子烟为欧美电子烟市场带来了巨大的增速和空间, CBD烟油的便捷度和愉悦感远优于传统大麻叶,因此在CBD烟草市场中CBD电子烟是主流,占比超过65%,即2018年CBD电子烟市场规模约达到80亿美元。

由于CBD是作为药物成分加入烟油中,预计CBD电子烟将纳入更为严格的药物监管范围。由此打开想象空间,未来更多种类的药品和保健品或将通过雾化的方式被人体吸入,电子烟的行业空间将不仅仅局限于烟草制品,还可能延伸至药品、保健品、食品等大健康和新消费领域。

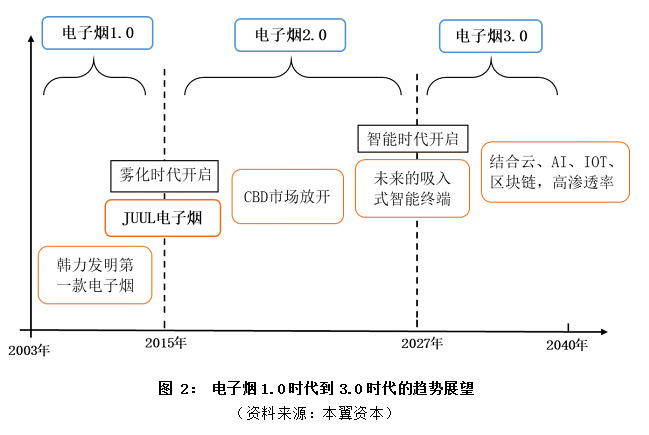

如果将JUUL的诞生视为电子烟1.0向电子烟2.0转型的标志性事件,那么CBD市场的崛起则是电子烟2.0从单一烟草走向更多领域的一个拐点。

在成熟电子烟2.0时代,我们将会见到各式各样的雾化设备、药剂和快消品走进生活,电子烟将在2.0时代达到产品升级路线上的成熟;而电子烟3.0时代将会实现产品功能上的彻底颠覆,正如智能手机之于功能手机,电子烟将成为拥有丰富功能和生态应用的智能载体,比如通过雾化过程检测人体健康并反馈数据至云端,经过人工智能分析后输出健康指数等,3.0版的电子烟或许将成为人的另一种“健康手机”,成为高渗透率、高度集成度的科技消费品。

2、电子烟市场分析

与新能源汽车市场进行对标分析,由于实现与传统商品平价,电子烟市场爆发更快;预计在全球电子烟监管政策逐步落地后,电子烟行业增速将接近新能源车行业增速。随着传统烟草行业盈利能力的下降,以及烟草管控和居民健康意识的提升,新型烟草替代传统烟草的动力充足,预计未来5年后中国电子烟市场有望达到百亿美元规模。

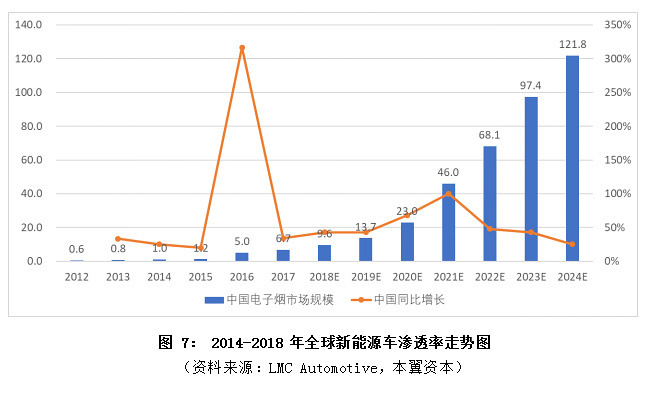

2.1、对标新能源汽车:渗透率增速高

电子烟行业与新能源车市场具有相似性,具有对标分析的基础条件和研究价值。两个市场的相似性主要基于以下两点:

1)同为“新产品”代替“老产品”。作为老产品,烟草与燃油车市场都较为成熟,增长乏力。而电子烟与电动车作为“新产品”,其目前具备的功能性可对老产品形成完全替代,且危害较小,使用体验更具多元化和科技感。

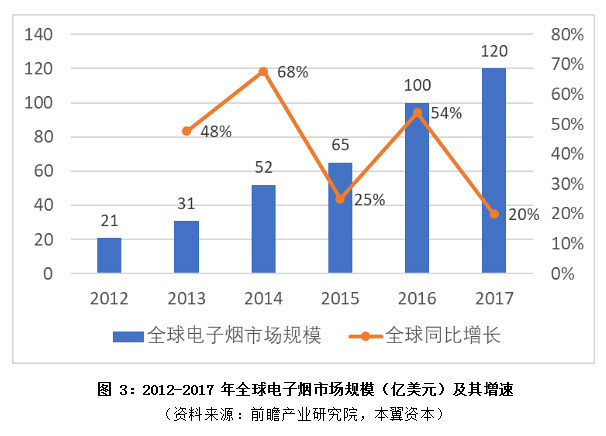

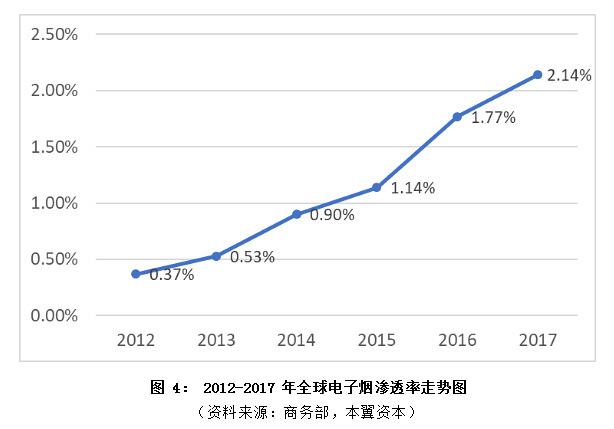

2)两者市场规模与渗透率均保持高速增长。2017年全球电子烟市场规模达到 120 亿美元,平均复合增速43%,全球消费者人数达到 3500 万,2013-2017 年全球电子烟的渗透率从0.37%升至 2.14%。全球新能源车 2018 年销量185万辆,平均复合增速 66%,2014-2018 年全球新能源车的渗透率从0.03%升至2%。

相较而言,全球电子烟的市场规模增速低于新能源车的市场规模增速,政策导向差异是其中的重要因素,新能源汽车在过去几年中享受高密度的政策补贴和配套扶持,而电子烟行业的政策监管则逐渐趋严,预计未来各国电子烟监管政策逐渐规范化之后,电子烟市场潜力将会真正爆发,其中最大的市场增量将在亚洲,预计未来几年电子烟新兴市场增速将接近新能源车市场增速。

另一方面,全球电子烟的渗透率增长速度则高于新能源汽车的渗透率增长,主要原因在于:同档位的新能源汽车价格相较于燃油车价格较高,而电子烟率先实现与传统商品平价,市场爆发更快。测算过程如下:假设烟民平均每周消耗5包香烟,平均每包香烟单价为12元,则传统烟民每年香烟花费约为3120元;电子烟小烟设备的平均价为150 元(含 6颗烟弹;大烟均价约为300元,在此不做计算),电子烟烟弹每只25元,每颗相当于2包烟,则电子烟烟民每年花费约为3250元,与传统香烟花费基本持平。

2.2、对标欧美:国内空间广阔

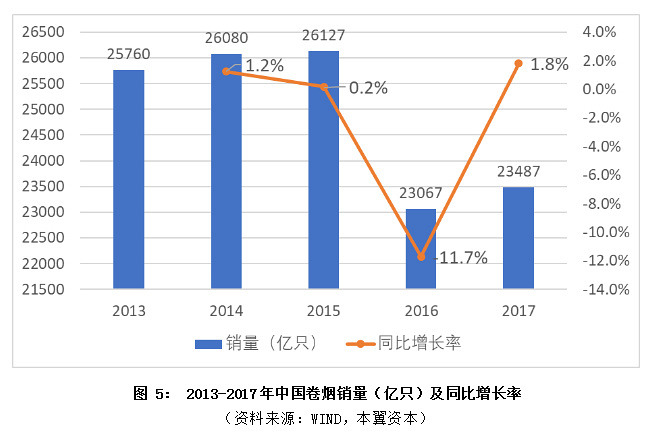

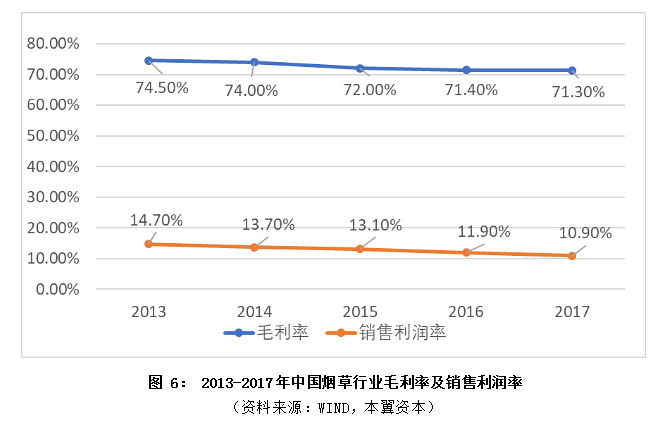

从传统替代的需求视角来看,过去10年间全球传统烟草行业整体走势低迷,从2013年起中国传统烟草行业的盈利能力也在逐渐降低,2016年中国卷烟销量发生了11.7%的大幅下滑,毛利率和销售利润率水平也呈现下降趋势。

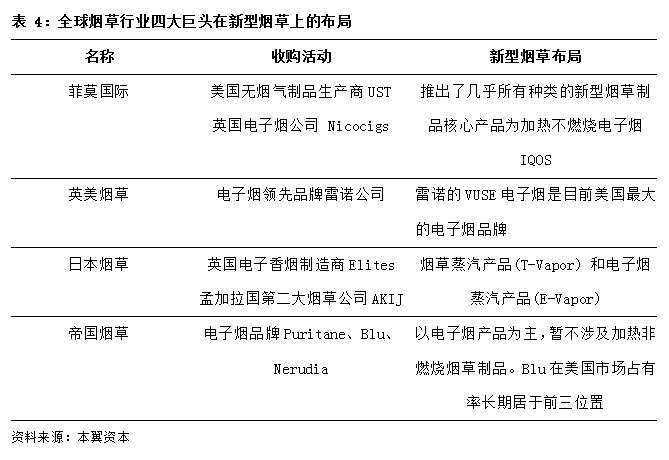

从全球行业趋势来看,传统烟草产业亟待升级,从传统烟草向新型烟草的产业切换已成为主旋律。在除中国以外的全球烟草市场中,菲莫国际、英美烟草、日本烟草和帝国烟草是四大龙头,市场占有率分别为24.56%、20.56%、14.63%和6.45%,合计67.2%,而这四大全球龙头烟草公司均将战略重点转移到新型烟草制品领域。在烟草控制加强、健康意识提高的背景下,无论是政府监管需求、行业升级需求还是消费者健康需求,都将汇集成为新型烟草对于传统烟草的替代动力。

从产业周期和全球市场对比来看,截止2017年《中国烟草调查报告统计》,中国烟民数量约3.12亿人,占全球烟民总数的32%,中国的烟草消费量占全球总数的43%;而中国电子烟消费者占国内烟民总数的比重仅为0.6%,对比全球电子烟行业最发达的美国,国内电子烟产业仅仅处于起步阶段。2017年美国吸烟人口约为0.7亿人,而电子烟用户在其中占比13%,电子烟销量总额约23亿美元,平均每个美国电子烟用户每年电子烟消费约250美元。由于美国电子烟的发展周期领先国内5-6年,则按美国目前的电子烟渗透率和消费水平估算,未来5年后中国电子烟市场规模将达到百亿美元以上。

受限于政策、用户习惯、渠道建设等因素,目前中国电子烟消费市场尚未完全打开,2017年中国电子烟市场规模约为6.7亿美元,平均增速约为24%。参考2012年美国禁售电子烟败诉、监管政策放开后,全球电子烟市场的高速增长(平均复合增速43%,于2016年达到最高增速68%),以及品牌目前的渠道建设可能在下半年到明年给销量带来强的正反馈,预计在2020年中国电子烟市场增速将达到未来五年的最高点,未来五年国内电子烟行业平均增速将高于世界平均增速43%,2024年有望突破百亿美元规模。