外资商超为何大溃败?

上世纪90年代,家乐福、沃尔玛、大润发、卜蜂莲花、乐购等外资大卖场纷纷进入中国市场,20余年的经营却换来了或关店退出中国,或打包抛售,或拥抱本土巨头的结果。

这其中,既有外资企业人才结构、管理机制的束缚,也有中国市场消费需求和形式的急速变迁;有永辉超市等本土商超的迎头逆袭,便利店、社区团购的多元竞争,更有阿里、京东、拼多多等电商的冲击,还有盒马鲜生、超级物种等新零售生鲜超市的快速崛起。

在如今的环境下,消费者几乎可以通过互联网购买所需的一切商品和服务,到店消费的大卖场模式已失去生存根基,整个大卖场业态的生命周期在减弱衰退。同时,阿里巴巴、京东、苏宁对线下零售的延伸布局,导致零售行业的线上线下边界越来越模糊。

业内人士指出,零售业已经进入一个转型期,更多的整合并购会让行业高度集中,同时,不同的品类或购物方式的创新还会让中国的零售业呈现高度多样化的局面。

01.家乐福“卖身”,卜蜂莲花亏近14亿

日前,苏宁易购发布公告称其子公司拟出资48亿元收购家乐福中国80%股份。这也意味着,苏宁将成为在中国拥有210家分店的大卖场“鼻祖”家乐福中国的控股股东,这是继今年年初全资收购万达百货之后,苏宁在零售领域的二度出手。

无独有偶,来自泰国的卜蜂莲花也于近日发布公告,董事会提出建议将公司私有化。事实上,卜蜂莲花出现问题也不是一天两天。2012财年至2018财年,卜蜂莲花有6年处于亏损状态,还有报道显示,公司将裁员千人以节省开支。

回看其他外资巨头,2014年,英国品牌Tesco将在中国大陆地区的业务“卖身”给华润万家;2017年,韩国乐天玛特宣布出售店面退出中国;2017年11月,阿里巴巴以28.8亿美元收购大润发的母公司高鑫零售36.16%的股份;2018年6月,腾讯宣布与沃尔玛中国结成深度战略合作;2018年12月,法国零售商欧尚的中国业务被合作伙伴大润发接管 ;2019年以来,沃尔玛在华在全国范围内关闭超15家门店。

种种迹象表明,在中国这片曾经高速前进的“掘金地”上,外资商超风光不再。

20多年的时间,外资零售巨头走完了在中国的辉煌史。1995年,法国企业家乐福叩门进入中国市场,此后的4年里,德国麦德龙、荷兰万客隆、美国沃尔玛、泰国易初莲花、法国欧尚先后扎根。同时,港台零售企业好又多、大润发等也加入了这一战场。

习惯了在百货商店买东西需要服务员取递,询价、比较、购买等复杂流程的中国人,对明码标价、自主选购的模式新鲜不已。早期的商超天天排大队,店越开越多,收入也越来越可观。

2004年到2010年之间,沃尔玛从10省27家门店发展为了24省219家门店。家乐福则从2006年时的100家店拓展到2010年的182家。

从2010年开始,电商在中国迅速发展,人们的消费习惯自此改写,而家乐福们没有跟上这一波浪潮。

到了2015年,零售行业经历了一轮空前的倒闭潮,北京工商大学商业经济研究所数据显示,从2012年到2015年,全国有138家百货关闭,262家超市关闭,6209家体育品牌店市场关闭。

2017年各超市企业关店情况

家乐福的财报显示,到了2016年,公司销售额为61.76亿欧元,亏损5800万欧元。据苏宁易购公告显示,家乐福中国2017年营业利润为-10.44亿元,2018年营业利润为-4.12亿元;同时,其2017年归母净利润为-10.99亿元,2018年归母净利润为-5.78亿元。据此计算,家乐福中国在2017年和2018年合计亏损达16.77亿元。

家乐福也不是没有尝试过转型。2014年,他们便开出了便利店“家乐福Easy”,2015年,上线电商业务“家乐福网上商城”,2018年,家乐福中国智慧零售旗舰店Le Marche正式开业,但并未见明显成效。

卜蜂莲花也在大型超市之外增设了购物中心、便利店、高端超市以及新零售等新业态。截至2018年12月,卜蜂莲花有80家零售店铺及3家购物中心。但从结果来看并不理想,2012年财年至2018年财年,公司有6个财年亏损,累计亏损共计13.912亿元。

02.内忧外患,外资商超溃败

外资商超的水土不服,是内忧外患共同导致的结果。

在百联咨询创始人庄帅看来,内在方面,零售业本身是很一个本地化的行业,受经济政策、文化、消费习惯的影响很大,外资超市本地化的能力还不太够。

拿企业的人才结构来说,卜蜂莲花用的多是泰国、香港、台湾人,家乐福中国区总裁一直是法国人,各家总监级别的也很少有内地人。他们对本地化的理解和文化政策的解读存在一定问题。这一点也曾遭到这几家商超自家员工的吐槽。

同时,零售业是一个动态变化很快的行业,需要灵活的决策调整机制,受制于跨国企业的机制问题,跨国企业层层汇报效率就会较低。

在外部环境上,外资商超面临强劲对手。

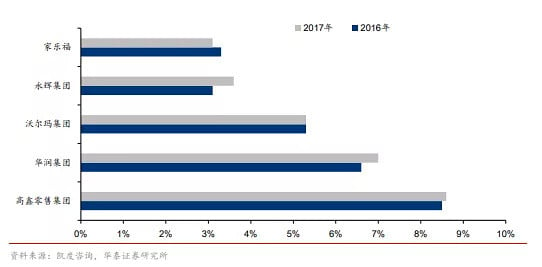

中国前五大超市市场占有率变化

就在外资商超进入中国时,本土商超也开始低调起步。照着国外超市的样子,用粗糙的三角铁焊制出货架,以一个废弃印刷厂作为店面,1994年,物美第一家综合超市成立。在此之前,1987年,潮汕人黄光裕开了国美电器店, 1990年,张近东成立苏宁主营空调。

永辉超市、物美等本土商超不断崛起,国美、苏宁、居然之家、红星美凯龙抢占了超市业态中的不少垂直品类,以低价和服务形成了自己的核心竞争力。

到2018年,物美的门店数达1055家,国美对外宣称门店数超过2000家,而到2018年底,苏宁各类型门店数量已经达到1万家。成立于2001年的永辉超市,以平价的特点快速拓展,公司曾获京东和腾讯的投资。

从门店数量上也可以看出变化,外商超市品牌闭店较多。华泰证券的研究报告显示,2017年沃尔玛新开门店27家,关店数达24家;家乐福新开门店仅3家,关店数达6家。本土企业则开始新一轮的开店潮,2015年至2017年的三年间,永辉净新开门店数分别为62家、105家、119家;步步高净新开门店数分别为9家、39家、50家。

从利润来看,2017年永辉净利润为18.17亿元,家乐福大中华区仅为3200万元。

除了本土商超的崛起,线上竞争也非常激烈,阿里、京东、拼多多发展壮大,再加上美团、叮咚买菜、社区团购、无人货架,基本上各家都在抢夺这一市场。

根据欧睿咨询数据统计,截至2017年底,标超/大卖场业态零售额分别占整个零售业态的17.1%、5.2%,增速大幅放缓。而得益于电子商务迅速发展,2012年-2017年网络零售额复合年均增长率达45.7%,2017年底网络零售额占整个零售业态的23.8%,超过标准超市成为第一大业态。

2017年底中国各零售子业态占整体零售业态销售比

“所有业态都在平行发展,上世纪90年代末,像8848这样的中国的电商已经成立,后来,淘宝、天猫逐步发展,随着微信出现,微商、拼多多也崛起,京东到家、每日优鲜、盒马鲜生等同步发展,商超面临的竞争环境异常多样化且激烈。”庄帅告诉燃财经(ID:rancaijing)。

而且,家乐福、沃尔玛的店面大部分开在一二线城市,伴随着城市化进程,店面租金同步上涨,实体店经营成本大大增加。与此同时,京东、天猫、苏宁已经把采购中心、物流体系搭建完善,其在速度、质量、便捷性上都是传统商超无法比拟的。

03.线上线下边界模糊

在互联网时代,消费者可以通过互联网购买几乎一切的商品和服务,整个大卖场业态的生命周期在衰退,传统商超也做出了一些改变,比如尝试开设超市、便利店、仓储购物、设置前置仓,还有一些新技术的应用,如无人零售柜的尝试。

沃尔玛就曾推出了一项名为无限配送的杂货配送服务,还表示计划未来十年在中国增投约80亿元升级物流供应链。大润发在业态方面与盒马合作,推出创新小业态盒小马,推动到家模式,设立了天猫热销商品专区,用盒马的中台系统改造大润发的IT系统,提升企业的数字化运营能力。

还有一个更明显的趋势是很多公司开始与线上结合,拥抱巨头,跟京东、阿里、腾讯、大众点评、美团合作,用到家业务做线下传统零售转型。

从2016年开始,阿里巴巴、腾讯、苏宁等巨头开始频频出手布局线下,在线上流量进入瓶颈之际拓宽边界。阿里巴巴入股银泰、三江购物、联华超市,腾讯入股永辉超市、步步高,苏宁收购万达百货门店和家乐福中国80%股份。

巨头对线下商超的整合整理 / 燃财经

在庄帅看来,阿里是做2B起家的,对商家的理解透彻,组织能力很强,另外,它的开放平台的运营能力、战略规划能力、人才梯队的建设和企业文化也很强,未来将是实力强劲的玩家。腾讯在商业组织能力上差一点,但在用户的理解和工具开发上很强,用户的粘性很高,平台也比较开放,这是它有机会的地方。

“苏宁的线下经营能力较强,也一直在加强线上的技术部分和线下物流,在向综合化发展。收购家乐福获得了很多优质的店铺的位置,也拥有了线上的一些超市品类,可以跟天猫超市、京东超市去PK。”庄帅表示。

但他也指出,苏宁面临的问题也不少,“毕竟苏宁近几年业绩上并没有特别突出的表现,收益大部分来自出售阿里的股份,收购的家乐福和万达百货都有巨额的亏损,多了两个包袱,面临的挑战不小。不过还是有部分业务表现不错,可能带来的一些突破的经营思路和创新让人期待。”

04.有倒闭的企业,没有倒闭的行业

在零售专家鲍跃忠看来,现在是零售行业的转型期,影响零售转型主要有消费市场和销售形势两个方面的因素,第一,整个消费结构在变,原来的消费需求是比较统一的,现在中国的消费市场开始分层化,个性化需求也表现得比较突出,原来的服务统一市场的零售业态很难适应现在消费市场的变化。

另外,零售形式也在变,原来单一的到店零售场景,变成了目前到家、O2O、社区零售等新形式越来越多,需要由原来的到店的功能调整为满足用户购买的便利化。

“同时,在以前链接的情况下,商超和顾客之间是失联的,用的是公域流量。现在整个中国社会已经变成了一个链接社会,要想办法打造自己的私域流量。”鲍跃忠指出。

鲍跃忠强调,“有倒闭的企业,没有倒闭的行业,虽然有很多企业出现了问题,但也不断有创新模式出现。未来整个商超领域,一定会走出转型成功的企业,关键是要跟随环境变化不断调整变革。”

在庄帅看来,未来,一方面零售业会高度集中,同时,中国会坚持开放的力度,还会有外资企业进来,另外,线上的多样化和创新还将充满活力,“不管现在有多少巨头,还会有新的企业在不同的品类或购物方式上创新,中国零售业未来还会呈现高度多样化的局面。”