为什么中国人买走了全球1/3的奢侈品?

2018年,中国消费者花了7700亿元人民币,买下了全球1/3的奢侈品。

4月26日,麦肯锡中国发布了《2019年中国奢侈品消费报告》,其中显示,在中国经济增长放缓的背景之下,2018年奢侈品市场的增长势头反而强劲。

根据贝恩公司发布的《2018中国奢侈品市场研究》,2018年中国奢侈品市场整体销售额延续了2017年破纪录的增长,增速连续两年达到了20%。

事实上不仅去年,2012-2018年,全球奢侈品市场超过一半的增幅来自中国。如此强大的购买力和高速的增长趋势,让中国市场成了各大品牌的必争之地。

后来居上的中国消费者

根据《2019年中国奢侈品消费报告》数据,80后撑起了中国奢侈品市场的半边天。

2018年,有大约2390万中国消费者购买过奢侈品,其中占比43%的80后消费者贡献了56%的消费额。从人均支出看,正处于事业与收入巅峰期的80后每年在奢侈品上的花费达到4.1万元。

90后的消费实力也不容小觑,在2018年的中国奢侈品消费者中,占比28%的90后贡献了23%的消费额。

如今的中国奢侈品市场可谓是风头正盛,任谁也不会想到,二十几年前,奢侈品对于中国消费者而言,还只是少数有钱人才能接触到的东西。

中国普通消费者的奢侈品消费潜力,是在进入21世纪才得以释放的。

上世纪90年代之前,国际奢侈品市场以每年10%-20%的速度高速增长,鼎盛时期的全球市场份额超过了2500亿美元(约人民币17190亿元)。

但2000年之后,世界奢侈品市场发展动力明显不足,特别是2000~2003年,欧美国家对于奢侈品的需求量逐年下降,世界奢侈品市场的销售额从1700亿美元(约人民币11725亿元)暴跌至650亿美元(约人民币4483亿元),降幅达62%。

雪上加霜的是,在经历了“911”事件、阿富汗战争(2001年)、SARS(2002年)、伊拉克战争(2003年)等一系列事件之后,世界游客数量也开始大幅减少,奢侈品跨国消费人群随之缩水。

但彼时,中国、巴西、印度、俄罗斯等新兴市场,由于地方经济的增长,居民消费欲望的提高,对于奢侈品的需求量却在逐年上涨,俨然有成为奢侈品消费中心的趋势。

也正是这个时候,国际奢侈品市场的中心开始从欧美等发达国家转向了亚洲和拉美等发展中国家。

当时的中国,经济的快速发展使得国民收入水平大幅提升,涌现出了一批高收入富裕人群,中国消费者的消费实力逐渐显现。

根据贝恩公司的奢侈品调查报告显示,奢侈品市场在2008-2009年的全球性金融危机、消费剧降的特殊时期,交易额下降了8%,但中国奢侈品市场却热度不减,增长了16%。

如今,十几年过去了,中国的奢侈品消费市场依旧是一片蓝海,且发展势头只增不减,这主要得益于天时地利人和。

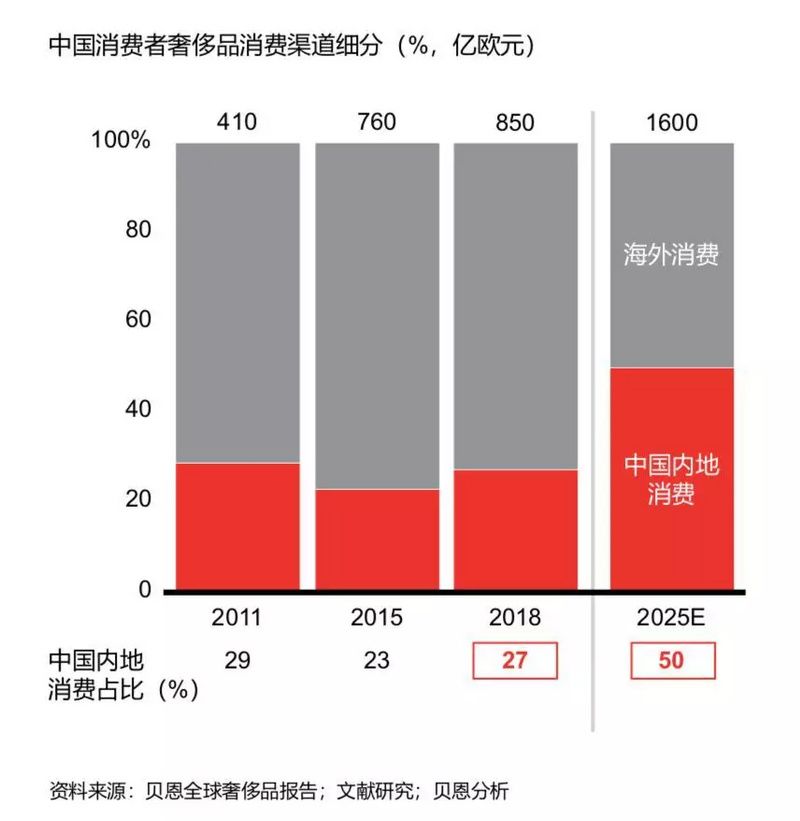

贝恩认为,中国政府下调奢侈品进口关税,监管部门增强对灰色市场的管控,以及各大奢侈品牌持续调整国内外市场价差,是推动国内奢侈品市场高速增长的三个重要因素。越来越多的中国消费者选择在内地市场购买奢侈品,而不再像过去那样,为了购买价格更低的产品,前往境外消费。

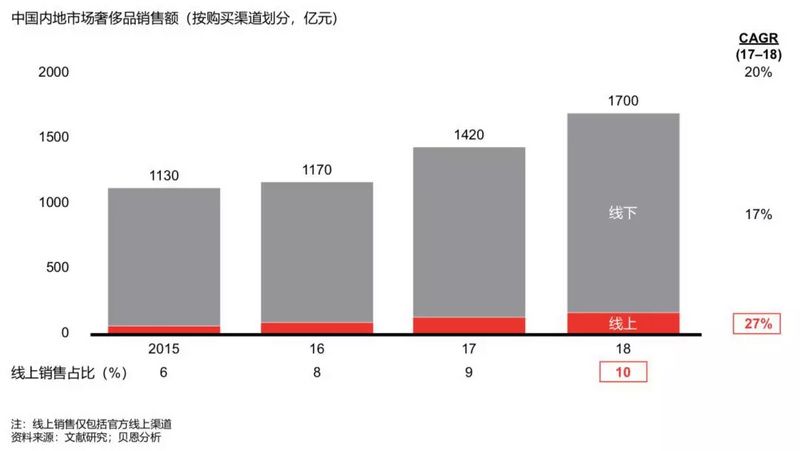

地域上,中国消费者的奢侈品消费阵地,从国外转向国内,出现了消费回流趋势。在购买渠道上,则因电子商务的出现,呈现出了线下转线上的趋势。

根据贝恩全球奢侈品报告数据,线上渠道的奢侈品销售额在2018年实现了27%的增长,占奢侈品销售总额的10%,但这一波增长主要受化妆品品类驱动,其他品类的线上渗透率依然很低。

在国内的奢侈品市场中,有四类线上渠道较为活跃。品牌官网、第三方电商平台旗舰店(如品牌天猫旗舰店)、购物平台(如京东Toplife、天猫奢侈品频道)、名品折扣网(如寺库)。

2018年,越来越多的品牌选择与领先的电商平台建立合作,扩大线上业务覆盖。据《2019年中国奢侈品消费报告》预测,预计至2025年全球奢侈品市场会有65%的增幅来自中国。

到底是什么让中国消费者对奢侈品有如此大的热情和执念?

找存在感的年轻人和追求品质的中产

寻求身份认同感是很多年轻人购买奢侈品的最大诱因。

据《2019年中国奢侈品消费报告》研究,中国年轻消费者对品牌的文化传承缺乏了解,只有13%的年轻奢侈品买家表示,自己成长于一个熟悉奢侈品的家庭,大多数年轻人是被“品牌+爆款”所吸引。

这些年轻人并不忠于品牌本身,不会购买同一个品牌的多种产品,而是会购买多个品牌当红且辨识度高的单品。

近七成的90后购买奢侈品是为了“感受独特和彰显自我”。更有年轻白领认为,奢侈品能体现出他们的品位,能让职场上的自己更自信,甚至更容易受到尊重。消费者越年轻,这种心态就越强烈。

“当时刚毕业,觉得自己从一个学生变成了一个社会人,这种身份的转变,需要一个奢侈品包,来让自己更有底气。”89年的白领易涵回忆起自己买第一个奢侈品包的经历,笑说当时年纪小,有点儿幼稚,当时觉得有个奢侈品包,自己的社会属性就不一样了。

易涵之前在国外读书,当时有同学经常会背奢侈品包,她就在心里种了草。毕业后,她义无反顾地用三个半月的兼职收入,买了自己人生中第一个奢侈品包。

“把包买回家放在沙发上的时候,不是满足,而是觉得比买回家一个好看的包意义更重大。”在当时的易涵眼中,奢侈品包是个符号,是对她社会身份的某种认证。

“和不同的朋友吃饭,会背不同的包做不同的打扮,有时候是为了让自己看上去过得很好,有时候是不想被比下去,觉得别人有的我也要有。”易涵坦诚地说。

奢侈品成了某种隐形的符号,是既能彰显个性,又有助于融入某些圈子,还能增强身份认同感的一种社交资本。

奢侈品所代表的阶 级属性,在年轻一代中似乎被打破了。

尤其是当下,随着社交媒体和电商渠道的越发完善,世界上的一切都变得触手可及。买奢侈品变得越来越容易,不需要漂洋过海,甚至不需要出门。

在KOL文化盛行,社交媒体主导一切的互联网时代,年轻人轻而易举地就能被流行文化所影响。在各种信息的轮番攻势下,越年轻的消费者做出购买决定的速度就越快,消费欲望越强。

相比年轻人的彰显自我,80后的消费观更理性成熟。

“现在买奢侈品更注重提升自己的生活品质,所以更关注产品质量。”易涵称,“毕竟奢侈品不是刚需,不怎么会冲动消费了。”

“在预算之内,除了考虑品牌,会优先考虑款式。”80后时尚博主梨薇,每隔一两个月就会买一次奢侈品,单次消费预算1-3万不等,吸引她购买的主要因素是新品广告。但她只买自己认可的品牌,不会在别的品牌上做多余投入。

易涵、梨薇算得上是新兴中等收入阶层的代表,他们有经济实力,消费理性且需求明确,对品牌有一定的研究和了解,有自己的判断和坚持,未来很长一段时间,他们都将是中国奢侈品消费的主力。

有人说中国消费者的消费习惯变了,其实不是习惯变了,而是消费主力变了。上一代人更愿意存钱,消费观念相对保守,这一代人,则更喜欢尝试新鲜事物。

各大品牌也早已摸清了不同年龄段中国消费者的消费习惯,为了迎合中国消费者,使出了浑身解数:联手年轻潮牌推出限量款、中国特别款,与当红意见领袖或者明星合作,在中国特别的节日里推出带有中国元素的产品,不断地在电商、门店、官网和社交媒体等多个触点上做品牌露出。

为了抢占市场,品牌对中国消费者可谓是极尽讨好,但中国消费者却不是什么都买账。

挑剔的消费者,两极分化的市场

据贝恩公司发布的最新报告显示,尽管中国奢侈品市场整体上保持强劲增长,但不同品牌之间的生存状态差异明显。

随着收入的不断增长,中国消费者在奢侈品消费上的支出越来越多,但随之而来的是越来越高的要求。

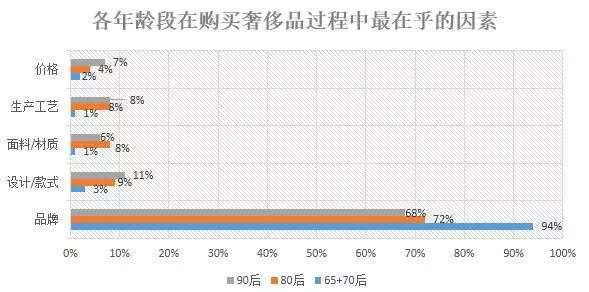

《2019年中国奢侈品消费报告》显示,相比上一代,年轻一代对中国奢侈品消费者在追求品牌的同时,也更注重设计、面料和生产工艺等要素。

数据来源:麦肯锡中国奢侈品消费报告2019

部分品牌比其他品牌更善于迎合消费者需求,不同品牌之间的业绩表现自然地就出现了两极分化。

根据贝恩《2018中国奢侈品市场研究》显示,领先的品牌增长超过25%,稍显落后的品牌增速低于10%。2018年收入跻身前20的时尚奢侈品牌中,增长超过25%与低于10%的品牌数量之比接近1:2。

成功的品牌往往更善于通过数字化营销和KOL营销,较为常见的是通过社交媒体的广告投放去吸引年轻一代。数字化营销做得如何,很大程度上直接影响品牌的成功与否。

2015年至今,中国TOP40奢侈品牌的数字化营销预算几乎翻了一番,其中有40%–70 %用于微信。品牌通过微信识别并锁定目标客户,进而进行产品推广和销售。例如,一些品牌选择在朋友圈投放信息流广告。

其次,在足够的品牌露出基础之上,产品上新和门店橱窗的更新速度,也会影响消费者的购物频率。此外随着运营成本的逐年递增,大型品牌的规模优势逐步凸显。

国内市场有人欢喜有人忧,国外市场也并不好过。

近日,意大利奢侈品贸易协会(Altagamma)与巴黎银行证券部(Exane BNP Pariba)合作发布了一份奢侈品业零售变革报告,报告指出,奢侈品行业面临着利润率收缩的风险。

奢侈品行业分析师Luca Solca分析称,因为用户习惯和市场固有模式的改变,品牌不得不调整策略以应对市场,但随之而来的势必是成本的增加。即使部分品牌能够通过强劲收入来弥补因市场变化而带来的额外成本支出,其投资回报率也会在五年内暴跌。

研究发现 2013 至 2018 年间,全球 80% 新开奢侈品店铺均为定位轻奢的品牌,包括 SMCP 集团(Sandro、Maje 等)、Coach、Michael Kors 以及 Tory Burch 等。但这种轻奢策略也在经受市场“喜新厌旧”的考验。

一系列意大利奢侈品牌的投资回报 - Bernstein

受成本增加、轻奢抢占市场等因素的影响,同期内,部分传统品牌,如Prada、Salvatore Ferragamo 以及 Tod's 等品牌的投资回报率(指通过投资而得到的价值回报,即企业从投资活动中得到的经济回报)均下滑了三分之一。

Altagamma 副主席 Armando Branchini 曾在2014年表示,未来对于奢侈品牌来说,用户忠诚度的重要性要远高于对更多市场的征服。

如今看来,该分析预测已经应验。

参考资料:

1.《麦肯锡奢侈品消费报告》

2.《2018中国奢侈品市场研究》@贝恩公司

3.2008年中国奢侈品报告

4.2000年的中国经济

5.《中国奢侈品品牌塑造与发展--以“上海滩”为例》罗杨 南京大学硕士生毕业论文

6.Luxury industry facing reduced profitability, says Bernstein study

7.巴黎银行报告称2020年电子商务将占奢侈品市场15%份额

文中被采访者易涵为化名