扶持新西兰独苗对抗四大行,政府将对银行业下狠手; 奥克兰住房销量暴增,豪区价格集体跳水

后花园8月20日综合报道

新西兰商务委员会今天发布了有关加强银行业竞争的最终报告,银行业格局可能出现巨变。

银行业或迎重大变革,消费者获益 这份最终报告与商务委员会在3月时发布的草案几乎一致。

报告重申,新西兰的银行业缺乏竞争,占主导地位的澳洲四大银行获取了高额利润。

商务委员会主席John Small表示,一个正常运作的市场应当有更激烈的竞争和更积极的客户争夺。

“但我们在新西兰看到的,是各大银行几乎没有战略差异,它们的增长目标就是保持市场份额,保护利润率和盈利能力。

Small呼吁实施变革以颠覆现状,而政府也迅速响应,财政部长 Nicola Willis 和商务及消费者事务部长 Andrew Bayly 表示,将根据报告中的所有 14 项建议采取行动。

加速推动开放银行业务

商务委员会希望,行业和政府能确保开放银行业务在 2026 年 6 月

Small批评开放银行业务的进展太慢,需要政府参与,共同努力。

在金融服务中,开放银行允许银行和第三方服务供应商通过使用应用程序编程接口共享金融数据,让客户在不同银行间切换时更加便捷,同时能获得第三方金融机构提供的竞争性服务和产品。

Willis指出,政府正在推进《客户和产品数据法案》,并将就银行的职责进行磋商,阐明银行必须如何遵守新的数据共享要求。

“行业已承诺实施开放银行业务,今年将从四大银行开始。”

“我们同意委员会的观点,即开放银行业务是长期促进持续且颠覆性竞争的最佳手段。”

3月时,专注行业竞争的公共政策组织垄断观察(Monopoly Watch)主管Tex Edwards表示,新西兰在开放银行业务方面落后经合组织平均水平15年。

Edwards还建议拆分四大银行,称这在英国已有先例。

2014年,英国竞争与市场局CMA深入调查了小企业客户和个人账户业务缺乏竞争的情况,并提出拆分大型银行。

不过,最终的报告中没有提出拆分澳洲四大银行。

扶持Kiwibank

商务委员会的报告建议,政府作为Kiwibank的所有者,应当采取措施,增加 Kiwibank 的资本,并为其提供获得更多资本的渠道,推动Kiwibank成为澳洲四大银行的颠覆性竞争对手。Kiwibank拥有约 7% 的市场份额。

Willis表示,将要求财政部与 Kiwibank 的母公司 Kiwi Group Capital 合作,在 2024 年底之前就筹集新资本的选择提供建议,来源包括 KiwiSaver 基金、新西兰投资基金和普通新西兰人的投资。

“我赞同商务委员会提出的Kiwibank应当更强大、更具颠覆性的愿景。我希望它拥有所需的增长资本,对四大银行施加真正的竞争压力。”

对央行“开刀”

商务委员会的另一项建议与央行有关。

其报告指出,央行对银行最低资本准备金的规定,阻碍了小型银行和大型银行之间的竞争,应当放宽小型银行参与竞争、或是新金融机构进入市场所需的财务要求。

Willis说:“我同意并打算在今年发布新的金融政策报告,以明确政府的期望,即央行应当在其政策和行动中支持更具竞争力的银行业。”

资本准备金是银行用于抵御风险的资本持有量,央行对其最小金额做出了规定。

但国际货币基金组织IMF的文件指出:“在经济衰退时,银行增资将会更加困难......更高的资本准备金要求 (因更高的风险)与增加新资本的难度结合在一起, 会导致金融机构减少对公司以及居民的贷款,这将加速经济衰退,或者将有碍于经济复苏。

Willis 和 Bayly 的回应是,支持市场研究的结果,要求央行审查其标准化风险权重的设置,考虑其对竞争的影响。

关于银行资本的规定,大型银行也颇有微词。

银行业认为,央行提出的资本要求过于严厉,导致合规成本高昂。Willis此前也曾强硬表示,政府不排除要求央行放宽对银行的监管。

但央行坚称,这些规定是为了保持银行业的强大和稳定。在回应商务委员会3月发布的草案报告时,央行表示,不会考虑重新审议资本准备金规定。

想必央行和政府之间还将有一场拉锯博弈。

Small说:“我们认为需要进行渐进式监管,在监管中给予竞争更高的权重,以确保金融稳定和竞争之间的适当平衡。”

商务委员会呼吁对住房贷款进行“更细致的标准化风险权重”,设定的最低资本标准应当能够鼓励新的机构加入竞争,并允许更多实体成为银行并提供银行服务。风险权重用于将银行必须持有的最低资本与银行贷款活动的风险状况相联系。

将权力交还消费者

报告还呼吁将更多权力交到消费者手中,包括简化银行切换流程,让消费者享受更好的价格和服务。

具体来说,改进后的机制能够让抵押贷款顾问向客户提供多份报价,贷款机构也能更高效地处理借款申请,“让消费者测试市场”。

承诺打破“两级垄断”

Willis说:“商业委员会证实了人们长期以来的怀疑:新西兰的银行业缺乏竞争力,新西兰人没有从高利润的两级寡头垄断中得到很好的服务。”

所谓两级寡头垄断,是由商务委员会主席John Small在今年3月提出。

Small说,新西兰的个人银行业务存在两级市场,四大银行占据主要份额。这样的“两级寡头垄断”导致行业竞争有限,缺乏提高客户权益的决定性动力。

Willis强调:“今天的报告指出了四大银行的市场行为:与国际同行相比,它们的利润很高,它们缺乏创新,并且没有积极争夺客户。”

“相反,它们之间的‘竞争’就像一场温馨的枕头大战,利润率排在第一位,普通新西兰人排在其次。

“因此,新西兰银行的客户受到了不公平的待遇:他们面对着更高的价格、更少的选择和更差的服务,即使与澳大利亚同一家母行的客户相比也是如此。”

“这不够好。我们的政府将为市场注入真正的竞争,造福所有新西兰人,并将迅速响应报告的所有 14 项建议。”

REINZ7月报告:房价跌销量涨

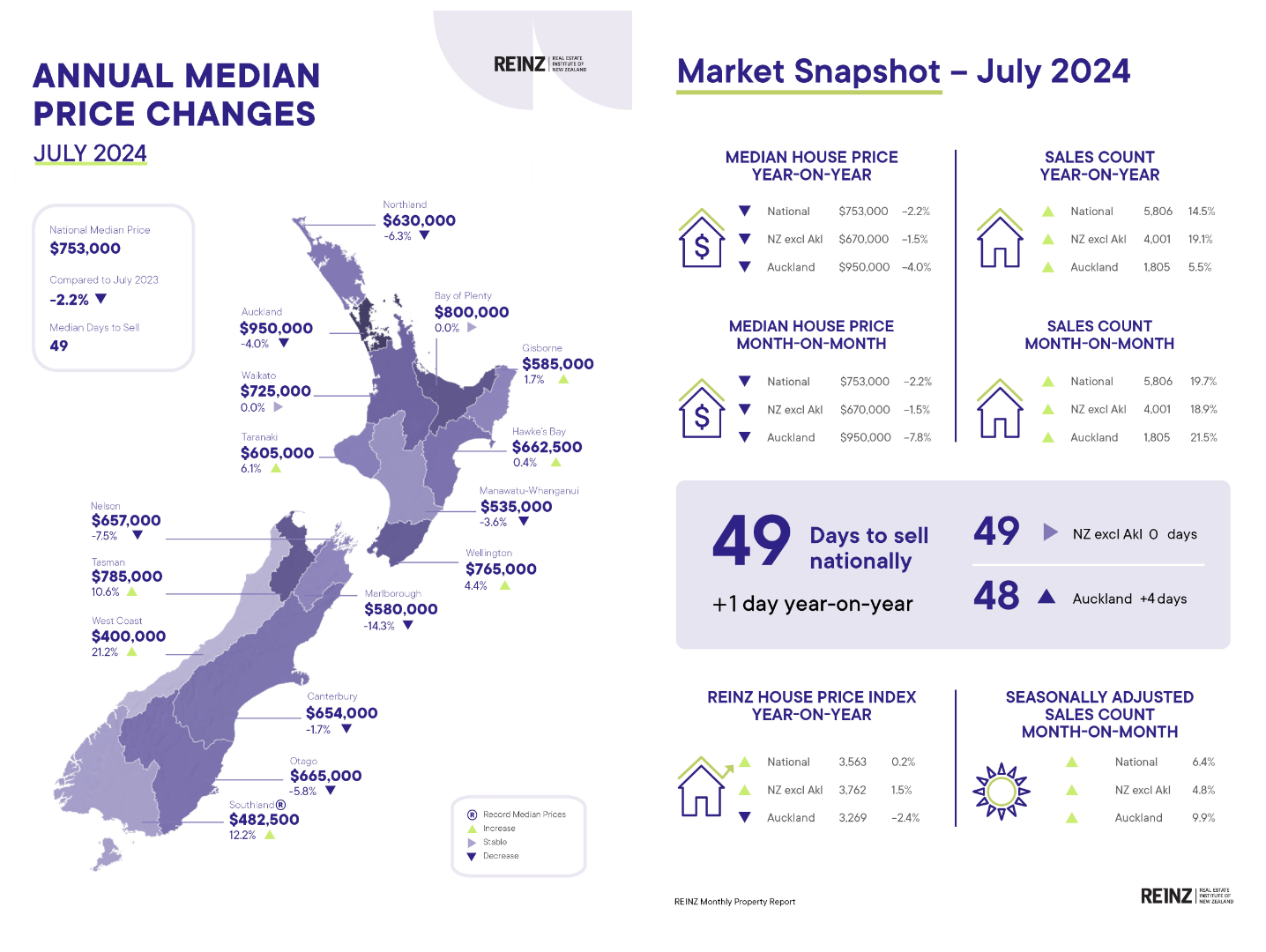

房地产协会REINZ数据显示,全国房价在7月继续下跌,从6月的$77万下降2.2%至$75.3万。与去年7月相比,房价出现了同样的降幅。

奥克兰跌幅高于全国平均水平。7月中位价下降$8万,

奥克兰市中心街区出现了最大月度跌幅,

REINZ房价指数HPI考虑了每月售出房产组合的变化,7月份全国房价指数较6月下降了0.3%,第二季降幅为1.9%。

此前房产网站Realestate.co.nz和Trade Me Property的最新报告显示卖方要价下降,REINZ数据与其一致。

要价下跌推动了更多买家入市。

7月份,全国总共售出5806套住宅物业,较6月增长19.7%,较去年7月增长14.5%。

在奥克兰,要价下降对销售的影响更加明显,7月份住宅销售量为1805套,较6月增长21.5%,较去年7月增长5.5%。

7月销量的增加使得市场上的住宅物业总库存从6月的31,745套降至7月的30,556套

责编:charles