暗指牵手苹果,押宝5G的高通潜力可待?

高通周三盘后发布了2019财年第四财季财报,收入及盈利降幅好于分析师预期,且公司业绩指引超预期,管理层对明年5G的进展充满信心,受业绩影响,公司股价盘后涨超5%,今年年内涨幅近50%。

行情来源:华盛证券

业绩概览:季度盈利下滑低于预期

Q4调整后营收为48亿美元,上年同期为58亿美元,同比下滑17%,但优于市场预期47.1亿美元。

季度净利润5亿美元,去年同期净亏损5亿美元;调整后净利润为9亿美元,较去年同期的13亿美元同比下滑25%,较Q3的10亿美元下滑4%。

当季调整后营业利润率22.9%,高于市场预期22.5%。

调整后每股收益同比下降12.5%至0.78美元,高于市场预期0.71美元。

股票回购:Q4宣布300亿美元股票回购计划,截至2019年9月29日仍有71亿美元的授权回购。10月15日宣布派发每股0.62美元的现金股利,将于2019年12月19日支付。

资料来源:公司财报,华盛证券

暗指牵手苹果,释放业务潜力

从业务层面,公司有两大业务,一是卖手机基带芯片及其他电子设备芯片的QCT部门,为公司的主要收入来源,二是专利授权(QTL)业务,贡献多数利润;

Q4 CDMA技术集团(手机基带芯片及其他)收入36.1亿美元,同比下滑22%,高于市场预期35.7亿美元,税前利润为4.99亿美元,同比下滑37%;2019财年营收为146.39亿美元,较上年下滑15%;该分部增长受合作手机厂商的出货变动影响,华为、苹果、三星高端机型在2018-2019年均未采用高通芯片,而主力客户(Oppo、vivo、小米)内地市场份额持续下降。苹果iphone 11采用英特尔的基带芯片,但预计明年的5G新机将重新采用高通芯片。公司CFO透露,对于旗下5G芯片,2020年将迎来两个拐点。第一个拐点是明年春季的5G手机发布窗口,主要来自三星以及众多中国品牌智能机厂商的推动。第二个拐点在明年秋季,另外一批旗舰设备将搭载高通5G芯片,不少分析师认为,从体量而言,高通所谓的秋季客户是在暗示苹果。

专利授权集团当季收入11.5亿美元,同比增长4%,同样高于市场预期11亿美元,税前利润为7.92亿美元,同比增长11%;整个财年营收为45.91亿美元,较上年的50.42亿美元下滑9%; 此前苹果与高通的专利之争持续多年,该季营收中包含了苹果支付的专利费用,未来的专利隐患得以消除,毕竟这部分业务贡献公司大部分的利润,且业绩增长稳定。另外,有1亿美元收入来自与华为的临时协议,管理层称最终协议还未达成。

押宝5G,2020年展望积极

2020年是业内普遍认为的5G商用元年,包括苹果在内的多家厂商将开启5G手机全面服务,国内以华为为首的手机巨头及三星今年年内就已发布5G新机。

如此重要的一年,高通CEO表示整个财年成功执行了战略优先工作:帮助推动5G全球商业化、完成大量重要的专利使用协议。预计明年恢复对苹果的5G新机(iphone 12)供货提振了投资者的乐观情绪,公司预计2020年全球3G、4G、以及5G设备交货量大约为17.5-18.5件,包括1.75-2.25亿件5G手机交付,5G占比区别约为10%至12%。

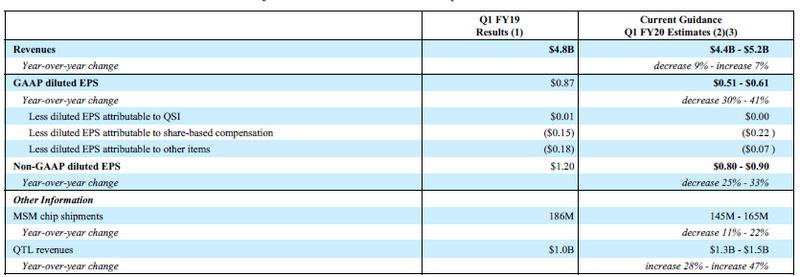

对未来展望积极,公司给出的业绩指引超预期:

预计下季营收44亿到52亿美元,同比下滑9%至增长7%,均值为48亿美元,超出市场预期的47.8亿美元;

调整后EPS为0.80至0.90美元,同比下滑23%至33%,高于市场预期0.77美元。

预计四季度MSM(含基带芯片的处理器)芯片出货量1.45-1.65亿,同比下滑11%至22%;中值1.55亿高于市场预期的1.498亿。

比较引人注明的是,技术授权集团预计营收位于区间13亿至15亿美元,同比增速高至28%至47%。

资料来源:公司财报,华盛证券

结语

Q4盈利虽然同比下滑,但下滑幅度低于市场预期。与苹果达成和解,在5G快速发展的明年,预计重新成为苹果的5G新机芯片供应商提振市场情绪,较为积极的业绩展望提振市场情况,5G服务快速覆盖的同时,公司有望在新一轮换机潮中把握增长机遇。