暗涌四起的超市行业:多家超市“被卖”,外资超市“黯然失色”

今年以来,超市行业显得异常“动荡”,并购、撤退的消息不断传出,多家企业“易主”。

01

✦10个超市品牌开店66家永辉占比过半

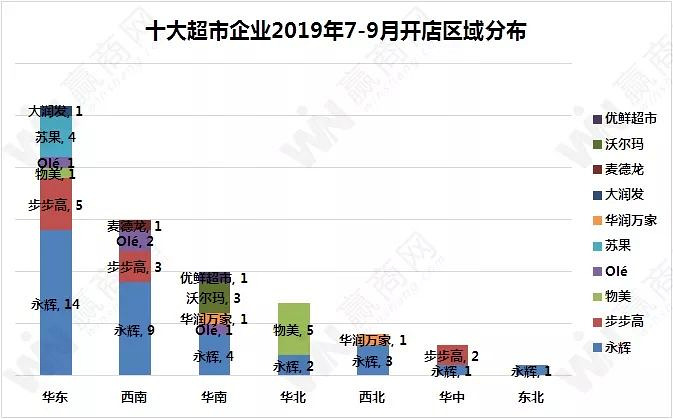

据统计,7-9月,10个超市品牌共开店66家,开店总数以及有新店开拓的超市品牌数量均有下滑。

位居开店榜前三位的依然是永辉超市、步步高和物美,均为本土超市品牌,三者分别开店34家、10家、6家,合计开店50家,占上半年开店总量的75.76%,而2017年、2018年三季度,这一占比分别为56.79%、67.65%。

其中永辉超市所占的市场份额持续加大,三季度开店量占上半年开店总数的51.52%,较前两年三季度的40.74%、36.76%占比有明显上升。

不难发现,超市开店持续放缓,同时行业集中度在逐步提升,以永辉超市为首的本土超市品牌快速发展。

✦外资超市拓店疲态凸显

本土超市发展正盛,外资超市却疲态凸显,三季度仅有大润发、麦德龙、沃尔玛、卜蜂莲花旗下优鲜超市开出新店,其中大润发开店数量骤降4倍,麦德龙开店数量与去年持平,沃尔玛开店量则有所增长,而去年同期均有开店的卜蜂莲花、泰友、永旺、山姆会员商店今年三季度并未落地新店。

近两年,盒马、超级物种等新零售品牌迅速崛起,传统大卖场的发展受到严重冲击。去年年底又兴起菜市业态,如盒马的盒马菜市、新城控股的吾悦超级菜场、雅居乐的雅鲜集街市等,超市的市场份额再遭到进一步蚕食。在本土超市和“超市+餐饮”新零售业态的双重夹击下,外资超市更加举步维艰,拓店步伐也大幅放缓,部分企业如家乐福、麦德龙更是选择出售中国业务。

如今,中国消费人群结构已经发生变化,80后、90后开始成为消费的“主力军”,他们更青睐于在网上消费,而外资品牌战略调整迟缓,没有及时建立线上线下融合渠道及资源配置,就逐渐被抛弃。

✦多个超市子品牌拓店“停滞”,苏果、Olé“逆势拓展”

今年以来,超市开店步伐明显放缓,多个品牌开店数量同比下降,进入第三季度,这一趋势越发明显,多个超市子品牌暂缓开店,如沃尔玛旗下惠选和山姆会员商店、卜蜂莲花旗下泰友和Lotus Plus去年同期均有1家或2家新店落地,今年三季度却没有新门店落地。

在多个超市子品牌停止拓店时,华润万家旗下苏果、Olé却“逆势拓展”,均开出了4家门店。其中:

图片来源:Olé精品超市微博

值得注意的是,今年以来,华润万家不断收缩大卖场的布局范围,将北京5家大卖场、山东7家门店分别交由物美、家家悦托管。与此同时,华润万家开始发力大卖场之外的其他业态,故Olé今年加速开店也不足为奇。

✦拓展区域各有侧重,步步高转战华东

虽然超市开店步伐有所调整,但门店布局与过往大体相似:

●永辉超市、大润发、华润万家旗下苏果继续发力华东区域,其中永辉超四成新店分布在上海、安徽、福建、浙江和江苏,大润发唯一一家新店落户浙江宁波,苏果4家新店分布在淮安、滁州、连云港、泰州;

●物美依旧深耕华北市场,超八成门店分布在天津和北京;

●沃尔玛继续深耕华南,3家新店分别落户桂林、南宁以及深圳;

●卜蜂莲花旗下优鲜超市继续布局华南,新店进驻汕头;

●麦德龙继续深耕西南,唯一一家新门店落地重庆,这是其今年内在重庆开出的第二家门店;

●值得注意的是,今年三季度,步步高的拓店重点市场有所改变,走出湖南大本营,发力华东市场,一半新店落地江西吉安,其次发力西南市场,3家新门店落户成都、自贡、绵阳,而湖南大本营仅有1家新店落地,位于长沙;

●此外,华润万家旗下Olé的拓店重点区域由华东转移至西南,2家新店分布在昆明和重庆。

02

除了开店,超市闭店的步伐也有所放缓。7-9月,3个超市品牌关店4家,关店总数以及进行闭店调整的超市品牌均明显下降。

三季度,华润万家关闭了2家门店,其中沈阳明华店将升级为万家MART,将于年底重新亮相;麓景店则是“因合约到期,业主另有用途”而关闭。

此前频繁进行闭店调整的沃尔玛,三季度仅关闭1家门店,关店数量比去年同期明显下滑。

永旺关闭了位于惠州的1家6年老店,有人猜测,该店关闭或与地理位置不佳以及停车位不足有关。

03

✦外资超市“冰火两重天”

9月27日,苏宁易购宣布,已经完成收购家乐福中国的股权交割手续。苏宁还宣布,苏宁易购副总裁田睿将出任家乐福中国CEO,除CEO与CFO,此次任命的家乐福中国其他核心管理层均从家乐福现有管理干部中提拔任命,家乐福中国的品牌和运营未来也将保持独立。

10月,备受关注的麦德龙中国卖身传闻也迎来终章,接盘方为物美。交易完成后,物美集团将在双方设立的合资公司中持有80%股份,麦德龙继续持有20%股份,多点将成为麦德龙中国的技术合作伙伴,该交易预计最迟在2020年第二季度完成交割。麦德龙中国总裁康德表示,被收购后,麦德龙中国的管理层和员工架构不变,门店保持麦德龙品牌不变,未来也依旧会以麦德龙品牌在中国市场发展新店。

图片来源:物美超市微博

不难发现,尽管家乐福和麦德龙都将绝大部分中国业务售予中国企业,但门店品牌以及管理团队并未发生本质变化,意味着他们仍未放弃中国市场。“卖身”更多是为了寻找中国合作伙伴,借助他们的技术,帮助自己进行数字化转型。

在亏损边缘挣扎多年的卜蜂莲花最终逃不过退市的命运,其普通股在港交所撤销上市地位生效日期为2019年10月28日。与不少外资超市一样,卜蜂莲花的失败与“转身”太慢有着莫大的关系。卜蜂莲花曾推出购物中心、便利店、精品超市、生活超市等业态,但这些门店拓展缓慢,故转型收效甚微。

然而,在各大外资超市上演“大撤退”的同时,Costco却选择杀入中国市场,首家门店已于8月27日在上海正式开业,因客流过大,商场开业半天便宣布暂停营业,次日起卖场限流2000人。数据显示,Costco入华37天,注册会员数达到20万,创下成立35年来的记录。但随着茅台的售罄和爱马仕专柜的撤掉,Costco的高光时刻正在褪去,出现了“会员退卡潮”,这位“外来和尚”能否在中国“念好经”尚未可知。

✦本土超市现“易主”潮

今年以来,超市行业暗涌四起,外资超市陆续“卖身”,本土超市品牌也接连传出“易主”消息。

7月23日晚,人人乐宣布,浩明投资拟将其持有的上市公司8800万股股票(占总股本的20%)转让给曲江文化。此次权益变动后,曲江文化直接持有人人乐8800万股股票,占总股本的20%,此外还拥有上市公司约1.0058亿股股票(占总股本的22.86%)对应的表决权,合计拥有上市公司42.86%的表决权,成为公司控股股东。

有人认为,此次股权转让,是人人乐实控人何金明有意让贤“国资”,以解决人人乐现有的经营困局。曲江文化入股,能否为人人乐带来新的发展机遇,我们拭目以待。

图片来源:赢商网

除了人人乐,山东华润万家也正式易主,家家悦以底价3120万元受让其100%股权。家家悦目前受托管理山东华润万家下属正在经营的七家门店,托管期限为10年。

据了解,华润万家进入山东市场已有8年,但其网点分布较为分散,难以建立完整的供应链,近年来更面临着成本过高、持续亏损的局面,在扭亏无望的情况下,华润万家最终选择出售山东大卖场。

✦新品牌继续涌现:顺丰优选超市、永辉集市生活

7月4日,永辉超市新业态“集市生活”正式亮相上海浦东区三林印象城,面积超4000㎡,涵盖了生鲜、食百、休闲商品等品类商品,散装蔬果占据了集市生活入口区域的“C位”。

图片来源:上海永辉超市

值得注意的是,盒马鲜生也进驻了三林印象城,与集市生活隔街相望,不过两者经营模式有不少差异,如盒马鲜生提供堂食,集市生活没有设置堂食区域;盒马鲜生蔬果大多数还是包装好的净菜,而集市生活有很多散装蔬果......

在零售领域多次折戟的顺丰也进军超市行业,首家顺丰优选超市门店于9月25日在佛山桂丹颐景园开业,占地面积近300㎡,SKU超过2000个,该店在社区门店基础布局上对生鲜区进行扩展,新增了鲜肉禽、水产区域并进一步扩大果蔬产品规模。不难发现,顺丰优选超市更像是一个社区生鲜店,瞄准家庭用户一日三餐高频消费的需求。

✦永辉、沃尔玛发力供应链

7月15日,永辉宣布,拟出资4亿元与福建省交通运输集团、福州民天集团、怡和集团和谢香镇先生设立一二三三国际供应链管理股份有限公司,打造1233S2B全球消费品供应链服务平台。永辉表示,本次新设合资公司将有利于强化公司供应链体系,融合共享各方资源。

沃尔玛中国也在供应链方面发力,华南生鲜配送中心于7月1日正式亮相东莞,项目投资超过7亿元,园区总占地面积为9.4万㎡,库区建筑面积约3.37万㎡,可同时处理超过4000种需冷藏、冷冻或恒温存储的商品,日处理能力165000箱,将为沃尔玛中国生鲜业务的可持续竞争优势提供强有力的支持。

正所谓“得生鲜者得天下”,生鲜是百货零售品类中必购率最高的一种,也是供应链最复杂的一环,而供应链又是企业降低成本、提高效率、保障商品品质的关键。沃尔玛和永辉不约而同地加大了在供应链方面的布局,除了想打造生鲜壁垒,同时也是为了降本增效。

✦加速全渠道布局

在电商冲击、大卖场经营模式标准单一等因素的影响下,传统超市开始进入“寒冬期”,为求生存,企业加速“拥抱”互联网,打造全渠道购物体验。

●永旺将启动网上超市——永旺将于2020年在中国启动自主的网上超市业务,计划通过自行开发的手机APP接受订单,从中国约70家店铺配送商品,希望借此自主收集和分析消费者的偏好数据等。

●永辉上线永辉买菜APP——9月起,永辉在重庆市涪陵区测试“永辉买菜”APP,前置仓辐射3公里范围内的用户,最快30分钟送达。目前,该APP仅在重庆、福州、成都三个城市测试,10月26日起在北京上线。

●沃尔玛增设多点Dmall智能购——北京沃尔玛宣武门店悄然上线了多点APP,门店周围三公里的用户打开多点APP,就能看到属于沃尔玛的专属页面。

-结 语 -

先有“超市+餐饮”新零售物种,后有生鲜电商,传统超市面临的挑战从未间断。今年以来,企业收并购交易如雨后春笋般涌现,多个超市“易主”,行业洗牌进一步加速。除了通过拓展门店抢占线下市场份额,企业还需要在供应链、线下渠道等方面“下功夫”,全方位打造“护城河”。

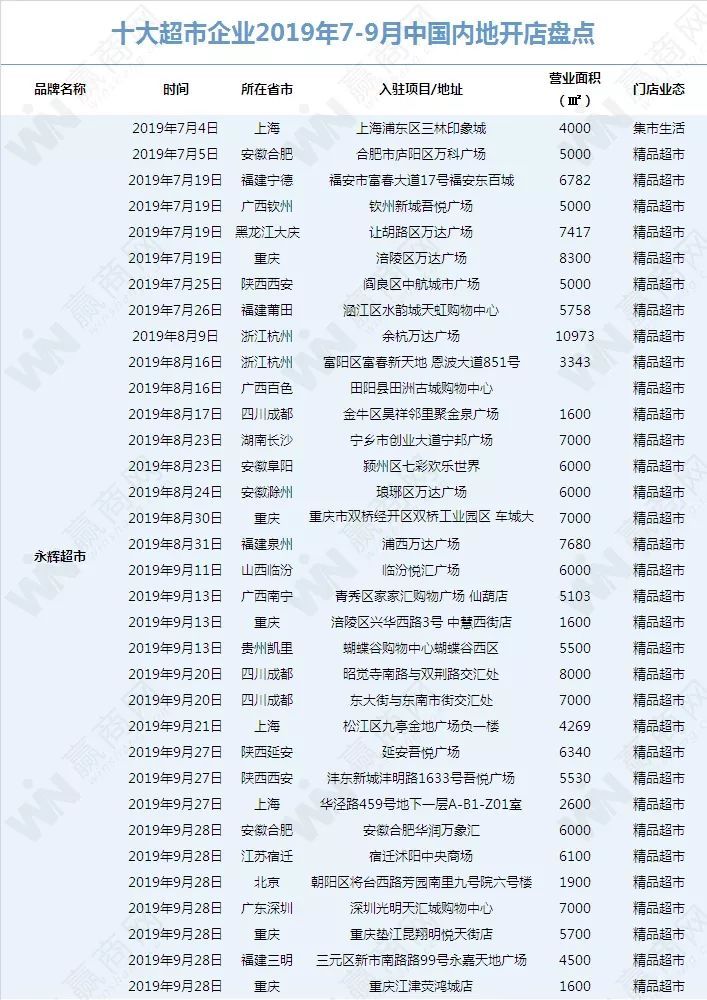

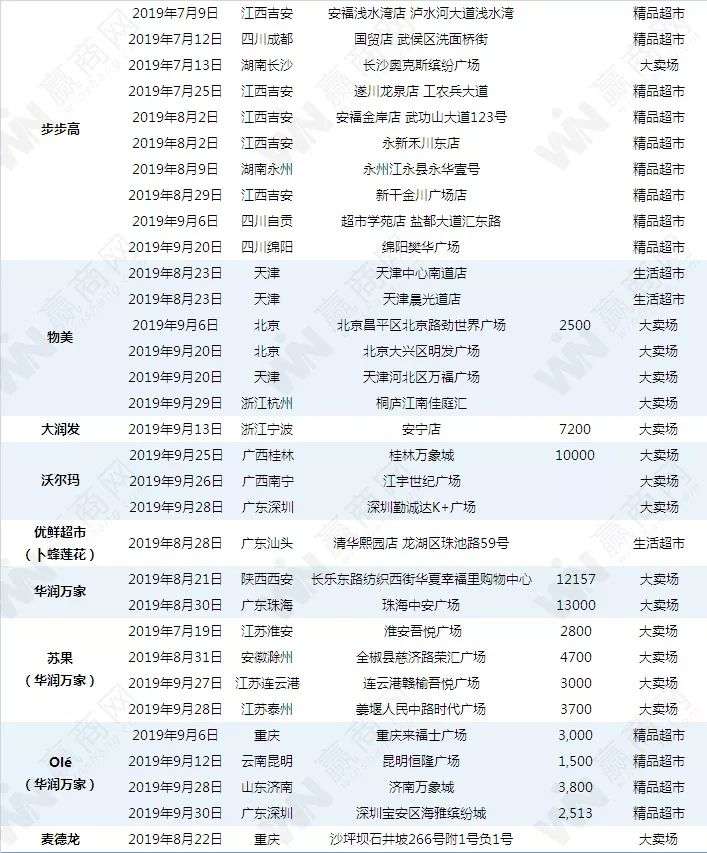

以下是十大超市企业

2019年7-9月中国内地开关店盘点详情表