移动互联网公司大跳水

2018年新经济公司的上市“大逃亡”,并未将他们带向流着奶油和蜜的“应许之地”。

从6月初的股价表现来看,新经济公司的现状并不乐观:其中港股首个同股不同权的上市公司小米,股价较发行价近乎腰斩;下沉市场四小巨头之一的趣头条,市值已经跌去73%;新能源汽车代表企业蔚来汽车,正面临盈利无期和华尔街持续看空的风险;最有机会成为平台型公司的美团点评,也较上市时的500亿美元跌至437亿美元市值。

一位投资人认为:“新经济公司虽然也受到大环境和股市下跌等因素影响,但行业本身存在周期性问题。尤其小米股价跌破9港元,可以说是移动互联网红利结束的标志。”

移动互联网红利正在消失?连接全球800家移动运营商的GSMA统计数据显示,目前全球约50亿人拥有手机(以SIM卡为统计,会有一人多张卡情况)。考虑到全球年龄超过15岁的人口有53亿,很大一部分成年人已经拥有手机。这份数据也许说明,智能手机和移动互联网的增长空间都已经不大。

红利消失,增长的故事难以为继,无论一级市场还是二级市场,都开始对“互联网神话”多了一些理性。互联网进入下半场,很多新经济公司还没有建立完善的盈利模式。甚至BAT也曾遭受进入“下半场”较慢的质疑,新经济公司主业务根基还未稳固,市值表现如同坐过山车,就不难理解。

新经济公司主营业务增速放缓

新经济公司的主营业务是否处于快速发展中,是资本市场评估其价值几何的重要因素。2019年很多新经济公司的主营业务增速都明显放缓,相应的股价和市值出现明显波动。小米、美团点评、腾讯音乐等新公司都遭遇到类似情况。

根据调研公司Counterpoint数据显示,小米在2019年一季度的销量为2750万部,2018年第一季度出货量为2810万部,今年比去年同期出货量要减少1%。作为硬件业务为主的公司,小米公司主营业务出现负增长,导致小米股价从上市的发行价17港元,最低跌到8.92港元,小米股价跌幅高达46.53%,几乎腰斩;近期小米集团也启动了3次回购,稳定股价。

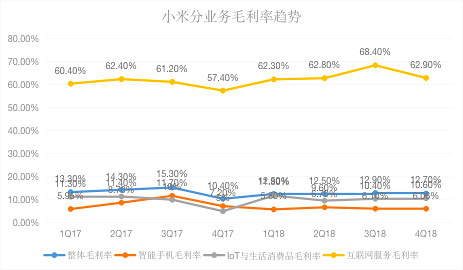

小米的根源问题在于,其上市近一年后,仍未证明自己是家互联网企业。小米的收入主要由三部分构成,主力部分智能手机的营收占比,从2017年的70.3%减少至2018年的65.1%。IOT与生活消费产品的营收占比,在2018年升至25.1%。另一部分是备受关注的互联网服务,达到了9.1%。

数据来源:小米财报

从上图可以看到,小米的智能手机手机毛利率和IOT与生活消费品毛利率均在10%左右的低位。互联网服务毛利率虽然达到了60%左右的高位,但是这项业务在小米营收中的占比太低,尚不足10%。

刚刚挤入互联网市值前五的美团点评,市值压力也主要来源于主营业务的引擎“火力不足”。美团点评上市至今,股价跌去18%,主要原因也在于营收及核心业务增速放缓:2018年Q3、Q4,2019年Q1三个季度的营收增速同比分别为:97.2%、89%、70.1%;营收贡献最大的外卖业务,三个季度增速分别为84.84%、66.06%、51.7%。

从2019年第一季度财报数据看,美团点评的另两项业务,到店及酒旅业务营收达到了45亿元,毛利率高达88.3%,然而同比增长仅为43.2%;新业务收入达到40亿元,同比增长267.8%,虽然增长速度很快,但是此项业务的毛利率仅为11.1%。而且两项业务占总营收的占比分别为23.4%、20.8%,占比仍不足够影响大盘,可以说美团点评的股价近期想要回暖,还是需要依赖外卖业务的增速。

与小米和美团点评不同的是,腾讯音乐主营业务增速虽然下滑,但是仍旧保持30%以上的增长,不过仍没有阻止股价跌破发行价。

从2019年第一季度财报看,腾讯音乐总营收57.4亿元,同比增长39.4%。对比2018年Q4季度,腾讯音乐的收入同比增长50.5%至54亿元,本季度营收增速已经明显下滑。

腾讯音乐的营收构成相对简明,主要由在线音乐服务和社交娱乐服务两部分组成。其中,在线音乐服务主要包括QQ音乐、酷狗音乐和酷我音乐三大APP的付费订阅和数字专辑,社交娱乐服务主要来自全民K歌和在线直播。

在2019年一季度,腾讯音乐在线音乐移动MAU(月活用户人数)为6.54亿人,同比增长4.6%。同时,腾讯音乐一季度的在线音乐服务付费用户为2840万,同比增长27.4%,社交娱乐服务付费用户为2080万,同比增长12.5%。月活跃用户数增速明显放缓,好消息是付费用户数提升。

然而整个行业较低的增速,以及不高的市场天花板,让市场对腾讯音乐“及格”的表现,并没有相应的热情回应。根据2018年12月19日,第五届国际音乐产业高峰论坛发表的《2018中国音乐产业发展报告》显示:2017年中国数字音乐产业规模达到580.6亿元,同比增长9.6%。

几百亿市值规模显然很难支撑腾讯音乐222亿美元的市值,腾讯音乐需要证明其向泛娱乐平台的转型能够成功,去争取更大的市场空间。

下沉市场红利还剩几何?

QuestMobile数据显示,如今整个移动互联网增速都开始放缓。目前移动互联网月活用户规模达到11.38亿,整个2019年1季度,MAU增长只有762万,相比去年同期的增长幅度下降了300余万,3月份同比增速更是首次跌破了4%。

在移动互联网增速放缓,以及拼多多成功上市的背景下,大家开始寄希望下沉市场要用户,要流量。实际上拼多多上市后的一年时间,针对下沉市场的各类型产品,已经达到很高的市场渗透率。

以下沉市场中发展起来,成功上市的趣头条和拼多多为例,下沉市场头部玩家的用户增速也已经降至新低。趣头条的股价表现不理想的原因,也是由于趣头条日均活跃用户增速放缓,从2018年Q4的45.1%,降至2019年Q1的21.4%。

拼多多虽然还能够维持一倍以上的用户增长数,但财报显示其营销费用为48.89亿元,同比增长302%,营销费用占了总费用的84.4%。暴增的营销费用,也是拼多多最新一季度经营亏损为26.409亿元的主要原因。拼多多用户高增长背后,令人不免怀疑是在“赔本赚吆喝”。

下沉市场更大的难题是,作为下沉市场最犀利的抓手,小程序的增长已经进入放缓期。一家模版化开发小程序平台告诉Tech星球,今年上半年,小程序开发数量相较往年同期近乎没有增长,“今年小程序风口停了”。

在小程序数据平台阿拉丁指数最新发布的报告中,也提到小程序变现难,成为开发者反馈最多也是最关心的问题。在没有明确的赚钱机遇下,小程序也并没有那么高吸引力了。

产业互联网是机会?

尽管移动互联网红利近乎消失,头部新经济公司股价不理想,下沉市场流量红利所剩无几,但并非说互联网创业已经走入终局。

从2018年发展较快还是上市的新经济公司看,无论是一年多进入98个城市的贝壳找房;从2017年底至今拓展300个城市,10000家酒店的OYO;还是创造全球最快上市速度的瑞幸咖啡,以及帮助物美超市踏足数字化商业的多点APP,这些快速发展的案例表明,细分领域移动互联网仍有机会。

并且从以上案例可以还看出,新的互联网机遇可能在传统产业与互联网结合上。从2014年开始兴起的互联网+,虽然造就互联网+金融、互联网+教育、互联网+出行、互联网+零售等新经济形态。但是发展过程中,也出现大量P2P项目跑路、共享经济创业(共享单车、共享汽车等)一地鸡毛、互联网炒作发展等问题。

互联网+可以说并没有产生足够的颠覆。但从贝壳找房到自如、从OYO到H hotel,从多点APP到盒马等一系列复制案例,说明产业+互联网模式正在展现生命力。

尽管它们在发展过程中也遇到房产平台化模式是否可行、酒店扩张管理不善、零售门店关门等一系列问题。然而它们在移动互联网下半场的快速发展,也许证明了新的机遇在产业升级中。