印度如何走出资本寒冬(上):先驱投资者们学到的事

编辑:奥利

编者按:本文作者 Malini Goyal,原文标题 It's springtime for India's startup financing industry and here's what made it happen

上个月,一个人的职业转型让整个印度创业界欢欣鼓舞:前谷歌印度总经理 Rajan Anandan 辞职后加入了红杉资本(Sequoia Capital),负责领导 Surge 项目,专注于初期创业企业投资。Anandan 是印度经验最丰富的天使投资人之一,有超过59次投资经历。他在红杉获得了明星般的欢迎。

“Rajan Anandan 是投资界如假包换的‘天使’。” Frrole(一家以人工智能驱动,为企业提供社交媒体服务的初创公司)的联合创始人 Amarpreet Kalkat 如此评价道。在 Frrole 所服务的生态系统中,B2C 模式更受追捧,Frrole 这样基于深度技术的初创企业相对少,也因此经历过一段艰难时期。 2017年正当 Kalkat 使劲浑身解数四处融资时,“天使”Anandan 降临了。

“我是在斋普尔(Jaipur,印度西部城市)的一次活动上见到 Anandan 的。只花了十分钟,他就明白了我的需求,然后签了一张支票给我。显然的,他一投资,大家也都跟着来投资了。”Kalkat 讲述道。Anandan 加入红杉 ,是印度创投生态系统趋势向好的一个标志。

“印度的风险投资者大多是投资银行家,他们对创业却没什么经验。Rajan Anandan 在这方面则经验充分,人脉宽广,他的加入势必会给相关投资带来可喜转变。”印度天使网络(Indian Angel Network)董事长 Saurabh Srivastava 表示。

其实,Anandan 加入红杉只是在同一个大行业里正常的一次职业转变。但因为时机巧妙,加上他一直支持印度的互联网经济和创业者,这次跳槽也就获得了某种象征意义,代表着印度创业公司的生态系统即将迎来的更大变革。越来越多的进展出现,预示着这个领域正在经历微妙而重大的改变。

投资公司 Stellaris Venture 的合伙人 Alok Goyal 称:“目前印度的投资前景越来越成熟,也越来越有深度,未来有望产生重大影响。”

严冬过后,春光无限

2000年初,第一批风险投资公司初探印度,这其中不乏红杉资本和 Norwest Partners 这样的全球巨头。本土的一些风投企业,比如赛富投资基金(SAIF Partners)和 Helion Advisors 咨询公司也加入了战局。印度的风险投资主要是投资银行家引导的,他们天生就很擅长交易谈判和赚钱,但却往往从众、离行业远、面对风险过于保守。这就是印度风险投资行业的最初的模样了,作为开端还算不错。

“要知道,硅谷建立可都有100年了。是经过了长时间的积累,它才像如今这般成熟。从这种标准来看的话,其实印度的风险投资在短时间内能有这样的成就,真的很不错了。”普华永道咨询公司(PwC)的合伙人兼创新领导 Murali Talasila 认为。

然后,印度便经历了2016至2017年的资本寒冬,各家投资人从中学到了许多教训。而现在,种种迹象表明,印度的投融资市场已再度活跃起来。

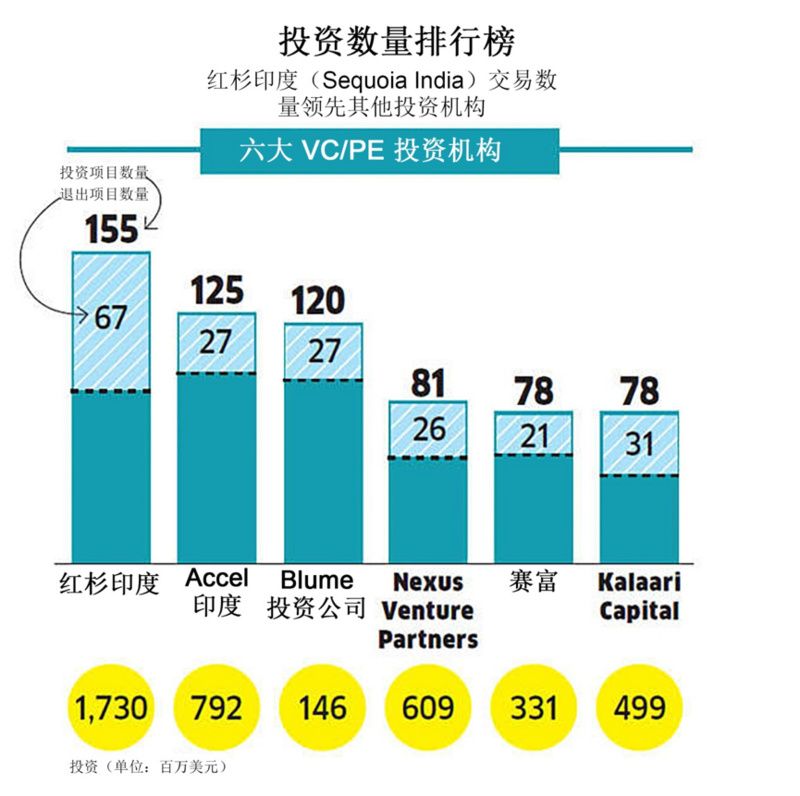

图表来源:EconomicTimes

图表来源:EconomicTimes

在资金可用性方面,2015年末的降临的寒冬似乎已经解冻,如今风险投资公司已在为下个阶段的增长重整旗鼓。像电商公司 Flipkart 的 Sachin Bansal,移动支付公司 Freecharge 的 Kunal Shah 和软件公司 Freshworks 的 Girish Mathrubootham 这样成功的科技企业家正在转变为投资者,这一现象对融资领域产生的影响是巨大且深刻的。

投资界的巨头软银集团(SoftBank)在今年早些时候开设了印度的办公室,更为接近印度的行业市场。新加坡淡马锡(Temasek)旗下的全球风险基金公司祥峰(Vertex)也建立了印度办公室,在印度市场内部而非新加坡进行投资决策。

现在看来,经历过资本寒冬之后,印度的风投公司们学习了一些经验。风投公司的关注点从不惜一切代价的增长,转变到业务模式、单位经济效益和团队等核心因素。其他趋势包括亚洲资本进入、软银资金的涌入、以及红杉资本等公司开始投资初期阶段企业。

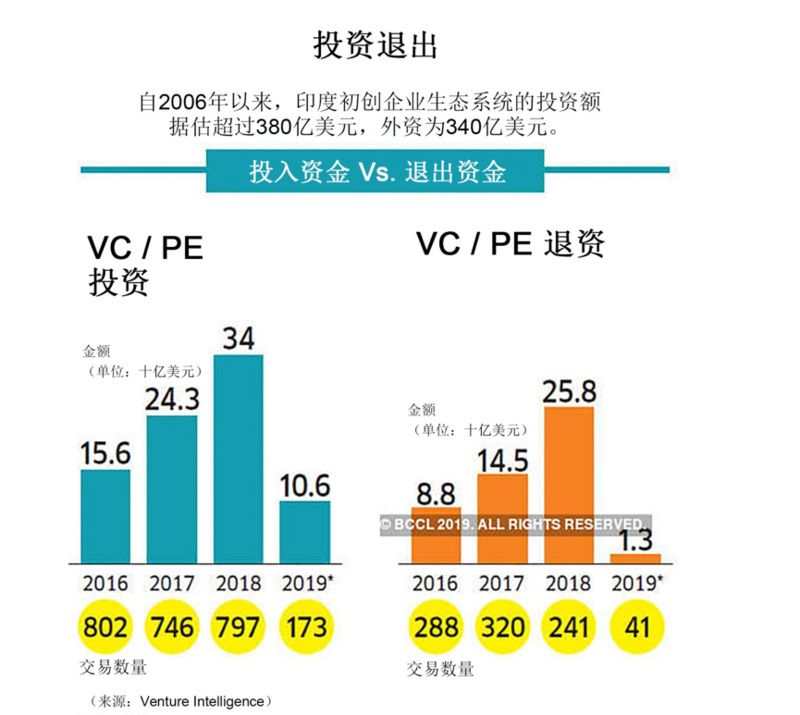

图表来源:EconomicTimes

图表来源:EconomicTimes

卷土重来

2016年,美国风险投资公司德丰杰印度区(DFJ India)的前任总裁 Mohanjit Jolly 关闭了印度办公室,前往美国硅谷。如今,他又回到了印度了。去年11月,他建立了正处于成长期的风险基金公司 Iron Pillar。在那段艰难时期,许多基金公司要么关门大吉,要么眼看着合伙人退出。现在,许多这些合伙人重返战场,以更行业集中的投资策略重起炉灶,风险投资公司 A91 Partners 的建立就是其中一个例子。风投行当中原本充满了在不同领域蜻蜓点水的公司,如今却涌现了越来越多具备专业知识和技术的专业级投资者——关注农业技术领域的 Omnivore Partners 就是这样一个例子。

全球孵化器和加速器也在印度经历着疯狂的增长。当创业孵化器 Y Combinator 还在扩展印度业务的数量时,其他公司,比如 Techstars 和 Entrepreneur First,已经在印度热火朝天地开展项目了。在线家居装饰公司 Urban Ladder 的联合创始人 Ashish Goel 谈到:“这些公司会加速提升整个产业生态系统的成熟度。”类似 Uppekha 这样基于 SaaS(软件即服务)模式的加速器有着很高的专业度,他们踏入对初创企业的竞争,赌的就是发掘全新的商业模式——除非这些初创公司达到了预期的收益目标,否则这些加速器并不从中获得股权。

更多元的资本来源

新一代跨国公司(如飞利浦和阿里巴巴)正在向印度投入资金。来自多个国家的基金纷纷展开了在印度的资金部署,其中包括日本的 Beenext 基金,中国的顺为资本,韩国的未来资产(Mirae)以及阿布扎比酋长国的阿布扎比投资局(ADIA)。另外,像信实集团(Reliance)、马恒达(M&M)、高德瑞治(Godrej)和英雄摩托(Hero Motorcorp)这样的印度公司也纷纷开始投资初创企业。

“印度的风投生态系统刚有了个雏形。大部分投资机构里的投资者从来都没有建立过初创企业。”科技孵化器T-Hub的前首席执行官 Jay Krishnan 表示。他们的策略大多数都是获取客户,扩大市场,而不是如何使业务盈利。资本撤出时收益都不是很乐观。2016到2017年的资金荒已让他们吸取了惨痛的教训。有迹象表明,整个投资行业都会有重新思考和重新调整。

---------------------