又一只医药独角兽港股IPO,超额认购751倍,背后10余家VC/PE撑腰

继复宏汉霖后,港股又迎来一家重磅创新药企业。

投资界(微信ID:pedaily2012)10月28日消息,亚盛医药今日正式在港交所敲钟上市,股票代码06855.HK,发行定价为34.2港元/股,总计发行121.8万股,开盘价为48港元/股,截止发稿前,市值89亿港元。

亚盛医药本次全球发售所得款项净额约为3.117亿港元,成为港股生物科技板块改革以来,IPO发行规模最小的一支新股。但与其他药企不同,亚盛医药是港股首个“原创小分子新药”企业。IPO前,亚盛医药公告称获超额认购751倍,成为“2019港股超购王”,其稀缺性也让背后超10家VC/PE加码陪跑。

值得一提的是,同为港股上市公司、市值逾1400亿港元的中国生物制药成为亚盛医药的基石投资者,这是中国生物制药首次作为基石投资人投资创新药企业。某种程度来讲,亚盛医药赢在了起跑线。

“医药独角兽”十年创业史:2年前差点在美国上市

亚盛医药由杨大俊、王少萌、郭明三位专家联合创建于2009年5月,而其全资附属公司江苏亚盛2010年6月正式成立。

公司瞄准中国乃至全球“尚未满足、无药可医”的临床需求,研发具有“First-in-Class”或“Best-in-Class”潜力的新型国际原创小分子药物。

投资界了解到,杨大俊曾担任乔治城大学伦巴第癌症治疗中心副教授及高级研究员、中山大学肿瘤防治中心兼职教授及博士生导师,拥有14项发明专利。2004年,他创办亚盛医药的前身亚生医药,并担任研究及临床前开发高级副总裁。

王少萌是密歇根大学终身教授,并兼任密歇根大学综合癌症中心实验治疗计划联席总监。而郭明曾在辉瑞公司担任多个技术及管理职位,并曾担任博腾制药独立非执行董事。

三人不仅有极强的专业背书,实际上,他们早年在美国就曾开发出两个原创新靶点产品卖给了跨国公司,其中一个项目在2010年以3.98亿美元的价格转让给赛诺菲,那是当时华尔街生物医药领域最大的一笔项目转让交易。

作为一家原创新药研发企业,亚盛医药早在2016年12月底就宣布了拟赴美上市的计划。按原计划,亚盛医药将在2018年初在美国上市。

巧合的是,彼时恰好赶上了香港的IPO新政出台。港交所向未盈利生物技术公司抛出橄榄枝,亚盛医药便决心将上市地点改到香港,在“家门口”上市。

4年研发投入近7亿,死磕“抗癌神药”背后BUG

2018年,一部《我不是药神》将抗癌神药格列卫推向风口浪尖。

格列卫主要治疗慢性粒细胞白血病(CML),将存活率五年不超过30%提高至90%,这间接让致命癌症变成可控的慢性疾病。然而,虽然曾经的高价药已经降价、可及性提升,但神药依然有其无奈之处,即格列卫耐药患者的“无药可医”。换言之,格列卫摆在面前,身体存在排斥问题,还是救不了命。

当神药不再对耐药细胞奏效,市场亟需能够克服格列卫耐药的创新药。而亚盛医药的核心产品、也是公司目前唯一一款有望上市的药物正是针对格列卫耐药人群研发的第三代药物——HQP1351。

HQP1351是在研原创1类新药,可以有效克服一代、二代抑制剂的耐药缺陷,特别是对T315I突变的CML患者可能具有很好疗效。去年11月,亚盛医药在美国血液学会年会(ASH)上公布HQP1351的I期临床数据,显示HQP1351耐受性好,疗效显著。

根据招股书,HQP1351是亚盛医药临床进度最快的药物,目前已进入关键注册临床II期试验,有望于明年申请新药上市。

这一领域市场空间巨大。根据弗若斯特沙利文资料,2017年所有新病中,全球CML抵抗和复发率为55.1%,市场规模为56亿美元,到2030年将增至58亿美元。目前市场上已投入的有Novartis、拜耳、辉瑞,但均存在耐药缺陷。

除核心产品HQP1351外,亚盛医药还有7个产品处于临床开发阶段,20个正进行临床试验和18个在全球范围内提交的INDs。

实际上,三代格列卫仅是亚盛医药研发管线中的亮点之一。更为业界称道的是,亚盛医药选择了“细胞凋亡路径”作为其主打研究方向,且拥有当下全球最全的细胞凋亡药物管线。而其也是国际上最早进入细胞凋亡与自噬双通道调节新靶点小分子抑制剂研发领域的企业。

细胞凋亡是一种程式化的细胞死亡过程,由特定受控生化事件程序导致细胞被消灭。从路径上说,主要内源性细胞凋亡通路包括Bcl-2、IAP及MDM2-p53路径,中断其中某条通路就可能导致某种疾病发生。

现阶段,随着相关产品适应症扩大及新药的逐步上市,全球细胞凋亡药物市场也被逐渐打开。有预测显示,2018-2023年全球细胞凋亡靶向治疗市场复合增长率将高达70.1%,全球市场规模或将在2030年达到220亿美元。

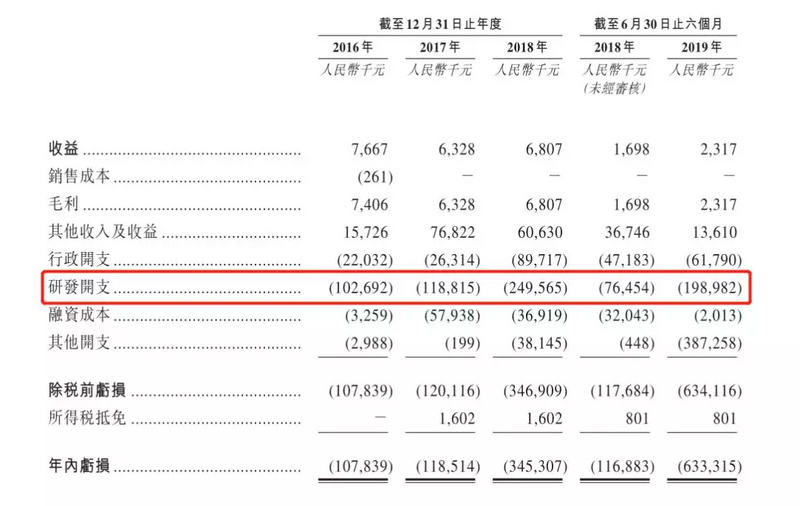

极高的技术门槛需要大量研发投入,而又未有产品上市销售,这也导致亚盛医药连年亏损。

根据招股书,在研的产品随着时间推移,开支逐年增加。2018年研发开支2.5亿元,同比增加110%,年内亏损3.5亿元,同比增加188%。按照2016—2018年累计亏损计算,已经亏损5.7亿元,从数值上来算,募集资金的1/3已经花光。

16亿融资,超十家VC/PE潜伏

成立十年来,亚盛医药共进行4轮、累计约16亿元融资,投资方除了一众知名VC/PE外,也不乏国家产业基金以及战略基石投资者。其中元禾原点、元明资本连投3轮,倚锋资本连投2轮。

根据招股书,2010年3月,公司成立当年,亚盛医药便获得三生制药2000万元天使轮融资。

2015年底,亚盛医药完成A轮融资,共募得资金9600万元,由元禾原点和元明资本领投,倚锋资本、元生创投和磐谷创投等机构跟投。

紧接着,2016年底,亚盛医药完成5亿元B轮融资,领投方为国投创新管理的先进制造产业投资基金,方正韩投、拾玉资本、潜龙投资等新投资人以及元禾原点、元明资本、倚锋资本等A轮投资人共同出资完成。

投资界了解到,2015年进行A轮融资时,亚盛医药的估值仅不到3亿元;2016年进行B轮融资时,公司的估值已经25亿元左右,一年内翻了8倍。

2018年7月,亚盛医药完成10亿元的最大规模融资,元明资本、元禾原点、腾跃基金领投,新资方ArrowMarkPartners、HDYInternationalInvestment、清松资本、建银国际等跟投。

值得一提的是,IPO前,中国生物制药成为亚盛医药的基石投资者。根据亚盛医药发布的公告,中国生物制药于9月26日与其签署协议,同意在若干条件规限下按发售价认购合共2000万美元(约1.4亿元)。

中国生物制药为正大天晴制药的母公司,也是港股上市公司,市值逾千亿,是中国医药行业执牛耳者之一,这也是中国生物制药首次作为基石投资人投资创新药企业。

IPO的走势,可能能从上市前募集资金情况猜到一二,尤其是需要烧钱的生物制药类企业,更是如此。

结语

自港交所实施新政以来,医疗企业IPO“行动”就备受瞩目。加上科创板一开,上市争夺战早已打响。

2018年,已有包括歌礼制药、百济神州、信达生物、华领医药、君实生物等多家挂牌上市。2019年,基石药业、康希诺生物、迈博药业、翰森制药、复宏汉霖、亚盛医药6家公司率先拿到港交所“船票”,东曜药业、和黄中国医药、天士力生物、康蒂尼药业、中国抗体制药以及康宁杰瑞等仍在排队。