家乐福们在撤离,Costco此时“登陆”看中什么?

由渠道来提供确定性就挺好,这是Costco们的大机会。——李云龙

Costco的火爆不必说了,有视频为证:

阿姨们挺吓人的,上次看到她们这么优秀,还是在地铁里抢座的时候。

当天,太平洋那边儿的Costco股票涨了78亿美刀,很明显的现象级商业事件了,这个时候再讨论什么Costco会员制多么优秀、怎么利润率在14%以上需要董事会批准、小米怎么学它、他们又是怎么控制供应链和周转率的,就显得很陈词滥调,没啥意思了。

我们感兴趣的是,为什么像家乐福这样的曾经的中国超市之王,以及亚马逊这样的世界零售之王,最近都在离开中国,而Costco却在这个时候,大张旗鼓的进来了,为什么?Costco究竟看到了什么家乐福们和贝索斯们没有看到的中国呢?

先来看看,家乐福有多惨?

在中国卖身给苏宁的时候,估值只有区区四十几个亿,最近网红品牌“喜茶”正在融资,据说估值九十亿……还有没有天理了?家乐福可是两百多家几千上万平米的超级大卖场,而喜茶是不到两百个仅十几平米的卖茶摊位,估值却是家乐福的两倍!

一定是有啥发生了变化,今天我们就来聊聊。

我们研究增长,总说有两种增长,一种是“10%式的增长”,一种是“十倍速的增长”,10%的增长来自于精细化运营,来自于降本增效。而十倍速的增长,在于踏对了时代红利,加了杠杆,事半功倍。

我在各大企业做咨询的时候,最喜欢问一个问题:从战略上讲什么才是驱动增长最重要的要素?

我最欣赏答案是——长在一个增长的市场上。

这就是时代红利。

敢问,全球正在快速增长的市场,未来可预期仍然会快速增长的市场,是谁?显然还只能是中国,对Costco而言,中国至少有几个大的红利:全球经济下行,贸易战之下的变局,内需拉动,中产崛起和技术普及。

为什么“经济下行”还成了红利了呢?对其他产品也许不是,但对Costco这类主打高质低价的业态还真就是。

除了以上偏宏观的趋势,还有下面几个可能的变化会对Costco未来在中国的发展产生影响。

01.后品牌时代

前几天有个文章挺火,大概意思是,要做好零售先把品牌和厂牌搞清楚再说吧!

挺呵呵的,这是一种从供给出发的视角,而非用户需求视角。

追问一下,品牌是理所应当存在的吗?消费者需要品牌,到底需要的是什么?是更好的品质吗?是溢价吗?本质上不是的,品牌交付的价值不是“更好”,而是确定性,是方差小。

沙县小吃和金钱豹都是品牌,不代表沙县多好吃,也不是沙县能卖多贵。而是消费者心里有预期:嗯,这个餐馆大概什么样,我不用去也知道。

当渠道品牌能提供这种确定性的时候,产品反而不用花很多钱在品牌上了。

Costco就是这种渠道品牌,网易严选也是,某种程度上小米也是。消费者只要来我这里,就没有差的产品,反而降低了用户的选择成本。

增长的“一”是“降低用户的交易成本”,选择成本也是交易成本之一。西贝莜面村深得精髓,它的菜品SKU很少,但保证“道道都好吃”,顾客根本都不需要特意选择。

原来消费者用品牌的一个隐含需求是把劣质产品隔离掉,现在中国的制造水平之下,这个问题很少了。每个产品都做一个品牌就变得不是那么刚需,我称之为“后品牌时代”。

由渠道来提供确定性就挺好,这是Costco们的大机会。

02.供需连

最近有另一个文章说,零售公司应该拆分为两个公司:供应链管理公司以及场景销售公司。

我只同意三分之二,因为它只提到了 “供”和“连”两部分,按照混沌的“供需连”拆解模型,还应该有一个用户运营公司去解决“需”的问题。

这是传统业态跟互联网业最大的差异,互联网公司从诞生那天开始就是以用户运营起家。这也恰恰是家乐福们和Costco们最大的差异。

我们总说传统零售们“起于选址,亡于库存”,重视选址的隐含假设是:只要选址好,用户自然来。

满是被动意味,核心都是“等你来”。库存的问题一脉相承:没有主动撬动用户的能力,去消化库存。

从这个角度讲,喜茶估值是家乐福的两倍就好理解了。我们不能单看连接的场域,更要看用户的运营。喜茶花了大量的时间来经营用户、与用户互动,触发用户场景,与用户做强交互。这些是很值钱的,同时又是家乐福们做不来的。

再细点儿说:

1、供给

零售平台第一天就要做选择:先撬动供应链还是先撬动流量端?

两种方式都可以,看团队的禀赋。上半年风生水起的社区团购、会员电商,就是先做流量端,通过补贴获取C端流量,到一定量级之后挟用户以令供应链。

Costco先做的是供应链。

这跟他们的禀赋有关,全球供应链已经非常成熟。

以家乐福和沃尔玛为代表的大卖场模式和以Costco、山姆会员店为代表的仓储会员模式玩的是同样的成本控制游戏:谁能给消费者提供更便宜的货,谁就赢。

在“更便宜”这个方向上,用户的追求不会变的,一定是要求越来越便宜。

代表了大卖场模式的家乐福没有及时转型,无法保持成本领先,所以不得不下牌桌。而沃尔玛推出山姆会员店,大卖场模式和仓储会员模式并行赛马,是一个不错的策略。

至于为什么仓储会员模式通常比大卖场模式成本领先,这几天的文章已经有过很多分析,大致逃不出以下几个:主动低毛利,大包装,精简SKU带来的供应链控制,还有规模效应。

不是仓储会员模式天然就比大卖场模式成本领先,而是Costco已经(至少在美国)形成了规模效应,据说有接近一半的美国人都是他们的会员。

但仓储会员模式并不是“更便宜”这条路线的终点,哪怕是在线下场景也不是,还有成本更领先的模型,如折扣店模式。

折扣店模式同仓储会员模式最大的区别在于自有品牌比例更高,欧洲最大的折扣店集团ALDI的自营比例几乎可以达到90%,Costco目前是25%左右。更高的自营比例,能带来更可控的成本,这个逻辑很好理解。

大卖场——仓储会员——折扣店,在“更便宜”这条路上,基本会按照这样的路径发展。几乎可以下定论,如果Costco在中国大量开店,形成规模效应,未来一定走向自营比例越来越高的策略。

2、需求

在用户端需求端,Costco运营的核心策略是什么呢?用增长理论来讲,叫做“提升用户的替换成本”。

据说Costco上海店是由台湾团队来运作的,跟美国相比,台湾跟大陆的消费习惯、人口密度都更为近似。那么台湾的Costco在用户运营上,除了我们都知道的无底线退货等等那些“变态”服务之外,还有什么呢?

我们来看看Costco隐藏的十大福利:

所有的在需求端的用户运营策略,都在干同一件事:增加用户的“替换成本”。

用户运营的小伙伴们,一定要从表面的招数层面往下深探,看看你那些运营方法是不是在增加用户的“替换成本”,不能增加用户替换成本的“运营”都是浪费的。

3、连接

在连接端,相比于美国,其实是Costco中国压力最大的地方。

在美国Costco是自购地块、自营物业为主,这是支撑低成本结构的重要组成部分。而在中国很难办到。

中国消费者通过电商购买产品的习惯以及体验要比美国好很多。亚马逊在美国是表现最好的,最快的快递速度也需要1-2天,而中国的电商玩家,正在追求两小时送达。

不过,中国的技术领先性可能也会反哺Costco的原有运营模式,山姆会员店已经开始用小程序等方式来承接用户流量池了。

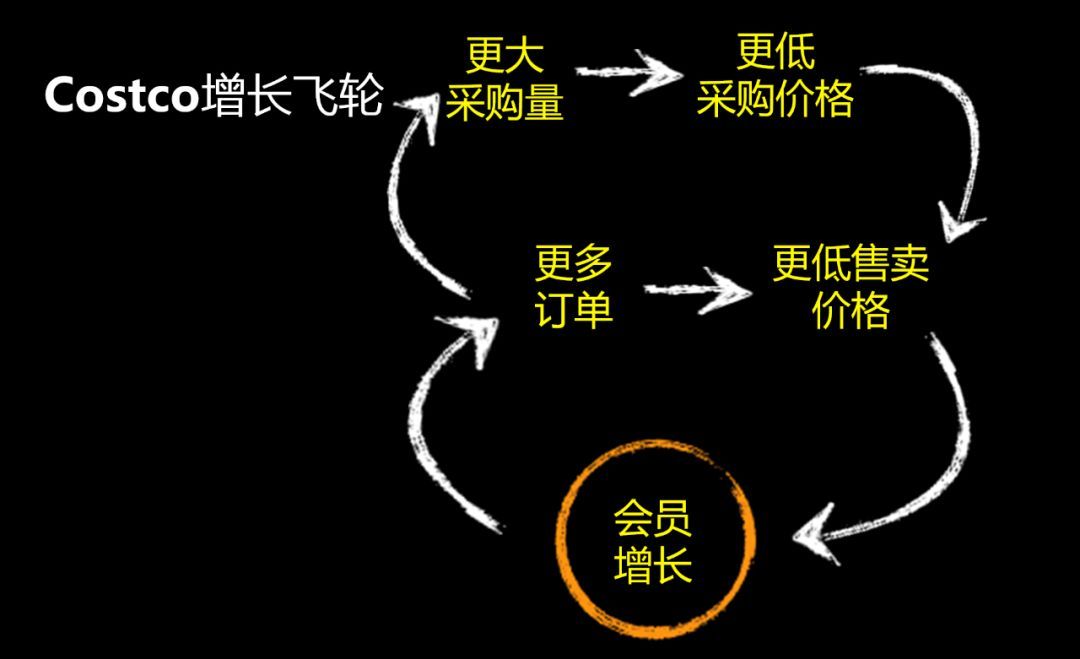

4、小结

总之,以上供给、需求和连接的有效互动,形成了Costco的增长飞轮:

增长飞轮的第一步启动至关重要。

在创业和投资圈有一个问题总是很难找到答案:一个项目到底该不该烧钱?有没有什么判断标准呢?

有人说,烧钱不是不可以,应该烧出点什么,比如用户认知。

我觉得这太浪费了,花了几个亿就是为了你知道我?而且还不一定是好名声。

烧钱不是不可以,但需要确保的是:能否烧出增长飞轮的第一步?

Costco上海开业第一天,一定是赔钱的。

市价3000多的茅台,不到1500就卖,不是Costco的供应链能力有多强(就一个店,这点规模对茅台有啥议价能力?),而是Costco在赔钱做事件,烧出了第一天的16万会员和全民讨论,效果相当不错,在中国,增长飞轮的第一步走的比沃尔玛山姆会员和麦德龙都要好。

但这放在中国电商领域是常规玩法儿,苏宁京东们经常使用的一个策略是在苹果手机上线的时候,每台要比出厂价还要便宜100元,用户就疯了,轻松带来几亿销售额。

03.终局猜想

Costco在中国成功了吗?言之尚早。只能说在中国的第一炮打的很成功。

第一天开业是在8月27日,有心人应该注意到了,这是一个周二,一般的年轻人还在上班,从流传出来的视频和照片我们也能看到,去抢货的以老年人为主------平时他们也爱这么干。

老年人跟年轻人的特征区分非常明显,一个是闲,一个是懒。

如果攻占不了中国的年轻人,也就是现在正在崛起的中产群体,Costco在中国也可能是昙花一现。这要求costco要对抗年轻人的“懒”,这就要跟电商对抗了。从Costco主要的商品类型也看得出来。

有一个衡量国民消费水平的指数是基尼系数,指的是吃饭这个事儿在整体消费中所占的比例,越低证明这个国家越富裕。中国会越来越富裕,带来的结果是吃饭消费所占比例会越来越低,而Costco的产品结构中以食品为主的生活消费品是主流。这带来了生意的天花板:其他领域增长的消费需求,它可能吃不到。

在其他品类,更多是拼多多、京东和天猫们的市场。Costco如果要取得成功,还有很长的路要走。

综上,Costco在中国有机会,也有风险。相信很多中国创业者此时又蠢蠢欲动了,奉劝大家别动,一动就真的蠢了。

仓储会员制远不像媒体文章分析的那么简单,而且Costco已经形成了某种网络效应和规模效应,想要追上它,要付出的代价比它要大得多。

希望做零售的创业者还有什么机会呢?也就是面对具有网络效应和规模效应的市场主流玩家,还有什么机会呢?

还有两个机会,第一个,根据边缘分化的理论,在这个大市场的边缘寻找机会,比如细分品类。

用户对零售的需求,主要是以下几个:更丰富、更便宜、更优质、更便捷,也就是“多快好省”。

除了以上主流需求之外,如若你还能挖掘出其他的需求盲端, 也是有机会的,比如:更专业。像宠物领域,必将走向专业化诉求为主。

有一个混沌的同学在南京就做了一家亚洲最大的宠物卖场叫极宠家,在养宠人群里特别受欢迎,每天入店有4000人,经常有用户驱车几十公里来到这里。一个对自己宠物上点心的年轻家庭,基本不会因为更便宜或者更便捷去那些通用卖场给自己的宠物做消费。

这也是通用竞争战略里的“聚焦战略”。

通用竞争战略里有三个类型:成本领先战略,产品差异化战略,聚焦战略。虽然在成本领先这个坑里已经不可能干得过Costco这样的大家伙了,我们也不是没有活路,还可以通过聚焦战略,在某一个细分领域构建这种通用卖场不具备的能力。这是第一个机会。

第二个机会,向前看,跨代竞争。

不纠结目前已经形成价值网络的商业模式,直接看下一个时代会出现什么新的价值网络。

微软的Windows一统天下的时候,苹果也曾经想在PC操作系统上博一博,失败了,直接跳跃到下一个时代,跟安卓一起统治了移动互联时代的操作系统。

安卓和iOS在移动互联时代一统天下的时候,微软也曾想搏一搏,失败了,直接跳跃到下一个时代“云计算”,和亚马逊一起统治了这个领域。

苹果如果想再进攻云计算市场,基本没什么胜算。

好的策略是什么?向下一个时代看,跨代竞争。

家乐福和沃尔玛代表的大卖场模式是一个时代,已经形成了价值网络,Costco跑向的是下一个时代:仓储会员模式。而Costco和山姆会员已经统治了仓储会员这个模式,如果创业者只在这块地里跟人家学,既没意思,也没出路。

再向前看,未来零售会出现什么新的业态呢?会是主打自营的折扣店吗?折扣店之后,又是什么呢?