三起两落:汽车充电基础设施,未来能成功逆袭吗?

如今在城市中,大到公交车、物流货车、环卫车等重型车辆,小到私人驾驶的电动汽车,新能源汽车已经随处可见。

然而与电动车的增长脚步,充电桩的部署和体验却依然让人头秃。排大长队后花费数个小时充一次电,实在是不怎么令人愉快的感受。在自家车库安装充电桩,又时不时会被物业尴尬而又不失礼貌地婉拒。

这也引发了我们的好奇,居民消费与政府引导的双重催动下,并不差钱的汽车充电,为什么还没能大规模商业化呢?

给汽车充电这件事,究竟发展的怎么样了?

某乎有句名言“先问是不是,再问对不对”,在回答前面的提问之前,咱们不妨先来说一说,中国的充电桩到底建的怎么样了?

得益于国家战略层面的“桩电先行”和各种福利政策,中国的充电桩建设步伐并不缓慢。实际上,中国汽车工业协会的数据来看,到2018年已经几乎达到了三车一桩的车桩比,预计到2020年能达到1:1的水平。

听起来似乎前景一片大好对不对?然而充电桩企业的日子却并不好过。

其实早在2010年国家对新能源汽车产业的扶持下,全国许多省市都建起了充电站,南方电网深圳供电局还曾计划到2012年为深圳建设89座充电站以及29500个充电桩,但到了2013年,这个计划只完成了7座,不到10%的设备完成率,却带来了每年1300万的亏损,而且还是电动出租车比例很高的深圳,这种投入产出比谁受得了?市场也就此回归沉寂。

但转瞬来到2014年,国家电网向民间资本开放电动车充电桩市场,资本和民企还是很买单的,很快又涌入了海量的玩家。加上2015年10月国家发布了《关于加快电动汽车充电基础设施建设的指导意见》,行情更是直飚而上,一时间充电桩设备制造商、运营商多达数百家,充电桩概念股板块指数更是从1000点最高冲至4200点。

你以为充电桩已经度过一劫?这么想还是太“弟中弟”了。2017年的时候,能源部门再次释放利好:计划建成电动汽车充电桩90万个,这一次市场的反应却很平静,2018年更有不少中小型企业开始接连退出。

容一电动破产,充电桩“第一股”富电绿能退市,特来电两年亏损5个亿,国家电网、星星充电等充电桩巨头没有一家是靠充电服务实现盈利的……

先别急着感叹世事无常,故事在2019年又出现了反转。

2019年新能源的地方补贴开始从车辆转为向基础设施倾斜,市场又开始蠢蠢欲动,巨头们开始组团打怪:先是国家电网、南方电网、特来电、蓝天伟业、万帮充电等龙头企业共同发起设立一家合资公司——河北雄安联行。

然后戴姆勒、宝马、大众等7家德系企业联合成立的充电基础设施平台Hubject与四家中国充电运营商(深圳车电网、云快充、充电侠、卡酷卡)达成合作;紧接着,国家电网与恒大成立了专注于社区车位充电的合资公司,并与碧桂园、万科、融创等房地产商达成了服务协议。

如此热闹的场面,互联网出行巨头当然也要拥有姓名。就在8月1日,滴滴出行与英国石油巨头BP宣布成立合资公司,为滴滴车主和社会车主提供充电服务。

至此,车企、房企、出行等多个产业链辐射场景的大佬们都已悉数坐上了牌桌。

充电桩的盈利之困,是时候破局了吗?

三起两落之后,面对这一波资本热潮,充电桩有可能摆脱“盈利之困”吗?

按照技术产业生命周期来看,度过了政策萌芽——野蛮生长——过热下滑——寒冬复苏这一整个盘整周期之后,充电桩行业似乎也该迎来平稳增长的成熟期了。可是,作为一个成熟的充电桩,它真的学会自己挣钱了吗?似乎并不能简单地得出肯定的答案。

可以看到,此前曾导致行业危局的潜在因素,并没有随着新一波洗牌与政策利好而消失:

1.巨大潜力背后的商业模式依然不明朗。

社会资本所聚焦的住宅、办公等充电场景,服务费收入与建设维护成本无法挂钩。建设一个普通的交流电充电桩建设成本大约需要2万元,直流快充电桩则在10万元左右,而充换电服务收费标准大多并不高。

比如深圳最高限价为0.80元/度,北京充电价格由市场自由调节,但高峰期一般也就1.8元/度左右,也就是说,在不计损耗的情况下,一台充电桩要连续工作1000个昼夜才能回本……直到现在,规模最大的前三家充电桩运营商特来电、国家电网和星星充电,依然没有一家企业能通过充电服务费实现盈利。

除了政府补贴之外,许多企业都只能依靠其他收入来覆盖这一部分成本,比如万帮新能源就在充电桩之外还布局了新能源汽车销售、设备制造等业务板块。目前来看,“收费补贴”模式依然是主流。

2.被服务+技术共同锁住的体验困局。

受成本的影响,许多充电桩运营商们都“无力恋战”,铺量完成之后的运营服务往往与新能源车主们的需求脱节,比如某些充电桩不提供充电线,需要车主自备;老旧的刷卡取电系统吞了电卡;App的UI设计不够人性化,到达地点后发现一个能用的桩都没有……

同时,交流电与直流电充电桩的成本差异巨大,虽然各地都在政策上对直流电电桩提供了更高的补贴,依然供不应求,车主往往需要在公共充电桩逗留数个小时,由此带来的高额停车费与时间成本都不可小觑。

(北京的充电桩“坟场”)

3.群雄割据下的服务标准断层。

巨头们的合纵连横,进一步推动了充电桩市场集中度的上升。但距离哪家真正统一市场,占据份额优势,还有很长的路要走。另外,各家抱团组队也会进一步争夺行业技术和服务标准的话语权,让统一监控、支付、设备等行业各项指标的难度更高,鹿死谁手尚未可知,唯一可以确定的是,至少短期内新能源车主们还需要在N个充电App上反复横跳。

当然,每一次浪潮起伏都需要讲出新的故事,从另一个角度来看,这一轮热潮中也正在酝酿着新的可能。

组团刷怪:巨头连横的机遇与隐忧

盘桓在充电桩行业头上的乌云一时半刻无法彻底驱散,那么在阴影下寻找阳光照耀之地就成了这一轮参与者所共同追求的目标。目前来看,几大阵营都试图寻找自身的差异化优势,来尝试突围。

比如国家电网与四大地产商的结盟,就通过车位切入社区,进而布局分散式充电桩,冲击1:1车桩比的个人专用市场。

房地产商的优势在于车辆集中度高,迅速占领居住场景,有天然的竞争壁垒,同时避开了白热化的集中式充电站竞争,在商业化运营上给人的感觉就是稳定、便宜、方便。不过目前新能源车的整体占比还比较低,前期投入较大,恐怕需要较长时间的深度合作和耐心才能真正拉开竞争差距。

汽车厂商们也有自己的圈地思路。前面提到的7家德系车企成立的充电基础设施平台Hubject,锚定的就是行业标准。

目前直流快充设施主要分化成了三种充电标准,亚洲汽车制造商青睐CHAdeMO充电标准,所有美国和德国汽车制造商都使用CCS充电标准,而特斯拉比较特别,使用独家的超级充电站标准。相对来说,CCS充电站略显不足不足,就会直接限制了这些品牌未来在新能源市场的销售预期。

大众联合一汽、江淮等组建的新能源公司开迈斯,也将生产充电桩专门服务于三家车企,后续还可能对其他车企进行开放,进一步摊薄成本、扩大盟友。总之,由汽车制造商来资助建造充电站,为数千万潜在的电动车主打消顾虑,未尝不是一个“羊毛出在猪身上”的好案例。

(Hubject发布符合ISO 15118标准的充电系统)

除了占坑社区、垄断标准,公共集中充电桩如何在盈利模式上创新,也成为涌动期的一大亮点。

方向之一是扩大平台用户规模。比如前面提到的河北雄安联行,就打算接入全国90%以上的充电桩。搭建统一的安全监控和运维支付体系的平台,软硬件的互联互通,将直接改变新能源车主的体验,而聚合了庞大流量的统一平台,也有了向广告等增值业务延伸的可能。

基数的提升,使得共享模式也得以有机会被应用,将闲暇时不用的私人专用充电桩接入到运营商的App平台上,供其他车主使用,收益由平台和“桩主”分成, 这种“滴滴找桩”模式正在充电行业中流行起来。

方向之二是寻求更高利润率。目前来看,特斯拉、滴滴等科技公司与充电服务商、汽车厂商等的合作,还停留在联合运营层面,但随着合作的进一步加深,更多的高科技手段势必会被引入到充电桩行业当中。

比如滴滴与BP合资的小桔充电,背靠滴滴在城市智慧交通、动态资源调配等领域的算法积累,以及数亿司机的数据分析,逻辑上能够帮助运营商提升规划部署效率,合理优化充电桩资源的利用率。

通过AI的决策和协调能力来提升行业利润空间,也有机会成为智慧城市这部转型大剧里一曲意味深长的折子戏。

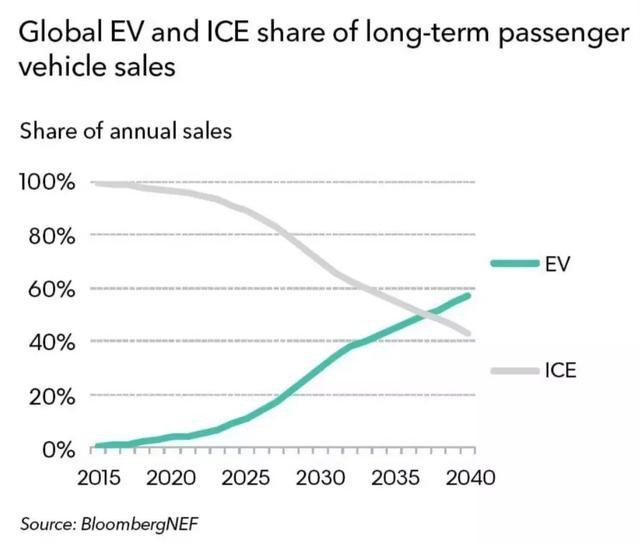

(全球电动汽车销量预测)

经过数轮洗牌和市场教育的洗礼,如今各方巨头已经把产业链相关板块和业务场景都拼凑了一个明明白白,接下来要做的就是组团刷怪,将场景、规模、标准、利润等boss逐一推倒,等待一个“盈利”的胜利。

从这个角度来看,充电桩这个领域,确实充满了无数钱景与想象,但产业如果不亲自拧上一颗颗紧密结合的螺丝与部件,那扇因“充电焦虑”而紧闭的大门就注定不会开启。