新加坡住房模式值得中国学习吗?

什么是新加坡住房模式?

住房模式归根到底是一种分工安排,由谁如何获得土地和资金资源建造房子,以什么样的方式交付给需要的人。全世界大体有两种模式,一种是由政府建设公共住房,以或买或租的方式提供给居民,如战后德国、日本有少量政府直接投资建设住房,出租给特定人群,中国则实行大规模的公有住房分配制度;另一种是市场化的企业或个人购买土地建设住房,按照市场原则进行配置。从居住形态分,住房可分为租和购两种方式。

新加坡首任总理李光耀在其所著的《从第三世界到第一世界: 新加坡的故事(1965~2000)》中写到:“我想要一个居者有其屋的社会。我深信拥有自己的房子是让新加坡人民在这个新生国家扎根的重要基石。”这种认知将新加坡住房制度引向以政府建设,以购买为主的道路。

在生产环节,新加坡政府通过资助建屋发展局(HDB)实施组屋建设。除了每年从财政预算中为HDB提供补助,也为HDB提供住房发展贷款。新加坡政府通过法律大量低价收购土地,为HDB提供了大量低廉的土地。对开发端进行补贴,与中国房改前公房一致。目前新加坡的组屋占存量比重为73%。每年新建的组屋3万套左右,占存量的比重大约为3%。

但在分配流通环节,新加坡新建组屋实行有条件销售而非按行政分配。居民只要符合国籍、年龄、收入、财产等条件即可购买组屋,全国70%左右的居民均有资格购买。新加坡对购买组屋家庭予以财政补贴,组屋津贴主要包括额外公积金购屋津贴(简称AHG)和特别公积金购屋津贴(简称SHG)。收入越低,获得的购屋津贴越多。以第一次申请者计划为例,12个月内平均每月家庭收入低于1500新元的购房家庭最高可以获得8万新元津贴。已销售的组屋符合一定条件之后可以转售,但仍然在组屋的体系内销售,不能转为商品房。转售组屋的价格由买卖双方协商确定,通常高于同等条件下新组屋的价格。

除了政府主导开发的组屋之外,新加坡也有更加市场化住房,共管公寓在住房供应中占比21%,私人有地住宅占5%。

新加坡住房模式成功吗?

衡量一种住房制度是否成功的标准有很多,比如是否能够兼顾效率与公平。从住房的属性上看,任何国家的住房制度都需要照顾到增长、民生和风险三个方面,解决住房短缺、不可支付等问题。

新加坡模式之所以被大家广泛关注,主要是有效解决了住房短缺和住房支付的问题。新加坡103万套组屋为320万居民(占总人口的81%)提供了居住空间,户均住房套数达到1套,2015年人均住房面积达到27.6平方米。

同时,由于补贴的存在,组屋房价对于大部分居民而言是可负担的。组屋销售的价格大概在25万新元左右,补贴后大概在20万左右,是家庭收入中位数的2-3倍。2009年至2014年间,四居室组屋没有补贴的预购价格增长了12%,含补贴的预购价格增长了5%,而同期家庭收入中位数大幅增长了38%。

从这两点看,新加坡组屋确实使大部分居民以可支付的成本实现了住有所居。

新加坡住房模式可以复制吗?

新加坡组屋模式为什么能够这么牛?政府财政投入、廉价的土地以及强制公积金制度是最重要的支柱。

第一,政府提供大量的财政补贴。组屋以低于成本价格出售给居民导致建屋发展局每年承担巨额亏损,2017财年新加坡政府给HDB的补贴达到20亿新元。在上世纪70年代,新加坡经济快速增长,政府可支配的财力丰裕。

第二,政府以较低的价格获取土地。《土地收购法》赋予了国家低价强制征收土地的权利,补偿金额遵循法定日期的价格,法定日期是一个政府规定的日期,政府征收土地的补偿金额为该日期的土地价格。因为法定日期通常是早于政府征收土地的日期,所以土地补偿金额被人为地压低。1975-1990年间的绝大部分时期,政府征收土地的价格依据1973年土地价格或市场价格中较低的一个价格,土地征收法定日期补偿金额普遍小于土地的市场价值。

第三,新加坡通过公积金的方式强制住房消费。新加坡1955年建立中央公积金,要求公司和员工分别向员工的中央公积金账户每月支付员工月收入的一定比例资金。1968年新加坡居民可以将中央公积金内的资金提取出来以支付HDB组屋的首付款、住房抵押贷款等费用。1981年中央公积金内的资金允许被提取用来购买私人住宅。

第四,新加坡对居民财产的掌控较强。居民财产是获得购房资格的重要因素,财产高的家庭不能购买组屋。组屋严格限定户均一套,有房家庭要想买组屋需要卖掉现有房屋,避免有房、有钱家庭为配置家庭资产而买多套房的情况。

从这些角度看,新加坡组屋制度是在一个人口规模小、没有大规模人口迁徙、没有城乡二元结构的差异的封闭体系内运行,与国内的社会经济发展阶段、土地制度、中央公积金制度紧密相连,换一个时空便很难复制。

事实上,近年来新加坡的组屋制度也面临外部的冲击。

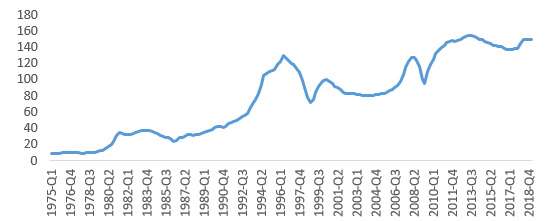

第一,2011年以来,新加坡的GDP同比增速放缓,政府财政支出能力受到抑制。第二,2006年至2011年间,新加坡的总人口从440万人增加至518万人。外国人的占比由2006年的20%上升至2011年的27%,增加了转售组屋的需求,导致转售组屋价格迅速上涨。2006年第一季度至2011年第一季度,HDB转售价格指数年均上涨11%,远远大于2000年第一季度至2006年第一季度年均复合增长率-1%的水平。第三,人为压低土地收购价格的方式遭遇到土地所有者的抵触,2007年国会将土地收购的补偿固定在全部市场价值水平,土地收购的成本大幅上升。组屋的售价也只能随之水涨船高。2007年新加坡废除法定日期后,私人住宅价格指数迅速增长。这意味着未来新增人口将不得不面对更加高的住房成本。

新加坡私人住宅价格指数(2009年Q1=100)

数据来源:新加坡建屋发展局

新加坡的高补贴、强制消费的住房模式并非没有代价。在住房方面的过度支出挤出其他消费,影响居民退休养老。尽管政府后来放松了对中央公积金(简称CPF)的管制,CPF可以用于私人住房、医疗等用途,居民还是面临较强的流动性约束,很难将CPF内的资金提取出来用来消费。居民将CPF内的资金提取出来以购买住房,消耗了最终用于退休的资金数量。

放眼全球看,从国际经验上看,强调“居者有其屋”的政策大体上都会遇到财政危机或金融危机。过度强调所有人都能拥有住房,要不就是通过大量财政补贴,要不就是给购房者增加金融杠杆,福利分房制度的瓦解与美国次贷危机就是两个典型的教训。

中国应当学习新加坡的住房制度吗?

中国并非没有学习新加坡的组屋模式,上世纪90年代开始推行的经济适用房其实就是以新加坡为榜样。国家通过财政补贴和土地划拨的方式建房,降低生产成本。经济适用房销售给低收入群体,一段时间把中等收入群体纳入进来。经济适用房满足5年条件之后可以上市交易,变成商品房。

但中国的经济适用房制度最终走向失败,原因很简单:一方面,低收入群体的收入能力仍然无法支撑已经补贴过的房价,经济适用房只能销售给中等收入甚至高收入群体,使补贴发生了转移,反而加剧了社会的不平等;另一方面,经济适用房的土地出让收入和开发利润与商品房相比都少了很多,地方政府与开发商都不愿意增加投入。第三,中国处于人口快速城镇化的阶段,大量流动人口使任何封闭的补贴模式无法有效实行下去,补贴的公平性受到挑战。

世界上并没有完美的、一劳永逸的住房制度。“好”的住房制度核心在于对需求的响应能力。我们要立足于中国当前及未来的住房问题,结合中国经济增长、城市化、人口老龄化等特点,科学、前瞻地制定适合中国的房地产基础性制度,不能简单照搬他人一定阶段的“成功经验”。

中国住房从政府主导建房分房的泥潭中走出来,通过市场化的手段激发全社会的积极性,才能在短短20年内解决了住房短缺的问题。今天住房的主要矛盾更多是无户籍流动人口、低收入人口住房不可支付的问题。房改二十年,中国取得了全球较高的住房自有率水平,但忽视了租赁市场的发展。大城市年轻人找不到合适的租赁之所,不得不背负较高的购房压力。这些问题随着房价的上涨变得更加严峻,处理不好,容易演化为严重的社会矛盾。

在这些方面,政府为特定人群提供住房保障的职责不可或缺,但也要以史为鉴,找到适合自己的道路。

当前,中央提出“多主体供给,多渠道保障,租购并举”的住房制度,更加强调的是“住有所居”,强调补足租赁市场发展滞后的短板。通过增加有效租赁供给、规范租赁市场秩序、保护租赁主体的法律权利,让租赁成为真正的居住方式。这是对福利分房制度和经济适用房制度失败教训充分反思后形成的认知,是符合中国住房发展阶段的认知。

值得注意的是,发展租赁市场也并不是政府完全包揽,而是要发挥政府与市场的合力。政府通过土地、金融、税收等支持,激发市场的活力,由专业的开发、运营和服务商提供规范化、标准化的运营,共同打造“住有所居”的住房图景。