焦点分析丨此刻亏损不重要,瑞幸还是要跟星巴克抢地盘

瑞幸上市后的首份财报,显示它依然在大举开疆拓土。

8月14日晚间,瑞幸咖啡(NASDAQ:LK)于美股盘前发布2019年Q2财报。从核心数据来看,瑞幸营收为9.091亿元,同比增长648.2%,符合市场预期。从环比看,营收增速也依然迅猛,达90%。

喜忧参半的是净亏损:亏损总额继续扩大,达到6.813亿元,是去年同期的两倍;这相比其营收的增速,已经算亏损收窄。

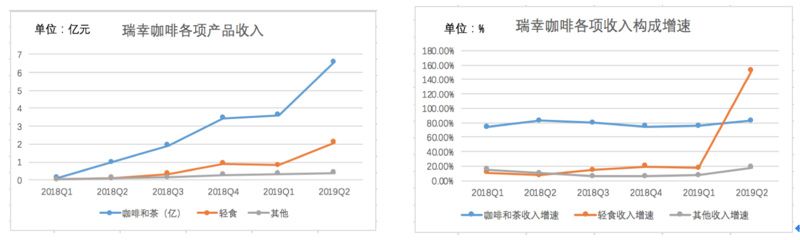

新店、新商品品类的出现,是营收猛增的核心来源。Q2产品净收入8.7亿元,较去年同期暴增689.4%。这与大量开设新店以及小鹿茶等新产品的推出带来的新增销量有关。此外,轻食等产品销量增长明显,达到2.1亿元,占产品收入的24%。

从财务报表给出的数据来看,瑞幸的产品结构正在改善,逐渐走向多元化,茶饮、轻食等咖啡之外的品类正在占据越来越多的份额。瑞幸CFO兼首席战略官Reinout Schakel还在财报电话会议上透露,到今年年底,瑞幸的咖啡和其他产品所占的营收比例将会趋近于五五开,理由是茶饮、轻食等产品将变得越来越流行。

瑞幸咖啡各项产品收入构成比例和增速,制图:,数据来自招股书及财报

创始人兼CEO钱治亚还透露Q2用户增长超出预期。该季度累计瑞幸咖啡的交易用户数达2280万,新增交易用户590万,平均月活用户620万,同比增长410.6%。他将用户增长归因于持续的市场扩张以及新产品的推出。另一个好消息是,随着每位用户购买的产品数量和种类增加,每单创造的利润在逐渐上涨。

总营收持续暴增、产品结构得到改善、用户增长超出预期,都是利好消息,但自上市前就一直困扰瑞幸的亏损问题,并没有得到解决,且表现出继续扩大的趋势。

亏损仍将扩大,牺牲利润换规模

对于瑞幸而言,首要的任务依然是不断扩大市场份额。根据第三方机构欧睿(Euromonitor)给出的数据,即使已经成长为头部咖啡品牌,2018年瑞幸咖啡仅占据中国现磨咖啡市场所占据的份额仅为2.1%,而星巴克的份额则超过50%。2019年,瑞幸的市场份额已升至4%,但差距依然不小。对此,瑞幸方面表示,要持续获客,不会为了盈利牺牲增长。这意味着,瑞幸将长期保持战略性亏损的状态。

在跑马圈地这件事上,瑞幸的解决方案依然是熟悉的配方:大量开设新门店、增加市场营销费用,为消费者提供产品和物流服务上的补贴。这些都进一步加剧其亏损。

截至今年6月30日,瑞幸咖啡的门店总数为2963家。钱治亚曾在接受媒体采访时透露,瑞幸2019年全年开店目标是增加2500家新店,门店总数超过4500家。因此,下半年的新增门店数量必须超过1600家,开店速度将是上半年的3倍多,现金压力会非常大。

瑞幸仍在开店速度上不断挑战自己。在瑞幸咖啡2019全球合作伙伴大会上,计划到2021年底,瑞幸咖啡的门店数量过万,瑞幸咖啡需在两年多时间开出近8000家门店,超过星巴克。

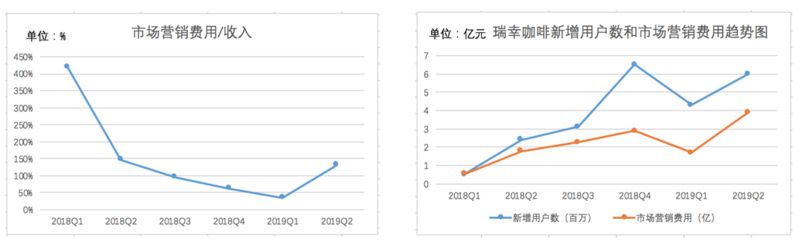

原本已得到有效控制的市场营销费用率也在这个季度出现明显回升。在电话会议上Reinout Schakel透露,该季度大幅度营销费用支出并非主要用于购买流量和补贴,新客户的首杯体验成本实际在下降。营销费用的大头支出是广告,单在分众传媒的线下渠道上,瑞幸就投入了1.4亿元的广告费用。这与新品上市推广有关。而新品牌小鹿茶仍在发展初期,仍需要大量市场投入。2019年Q3瑞幸仍将继续在品牌营销上做出更大投入,营销费用还将上涨。

瑞幸咖啡市场营销费用率变化趋势,以及市场营销费用获客率,制图:,数据来自招股书及财报

好消息是,瑞幸的经营成本正得到控制。一个主要原因是门店的不断扩张在造成现金压力的同时,也给瑞幸带来了规模化效应。Q2运营费用在净营收中的占比由上年同期的382.7%收窄至175.9%。门店运营亏损5580万元,较去年同期的8170万元下降31.7%。节约了物流成本的自提店也令获客成本和每杯咖啡的成本都在下降。每杯咖啡成本从28元降至11.1元,获客成本从55元下降至48元。

瑞幸还提出,要在Q3实现门店层面上的盈亏平衡。

押注自提店和小鹿茶,继续与星巴克较量

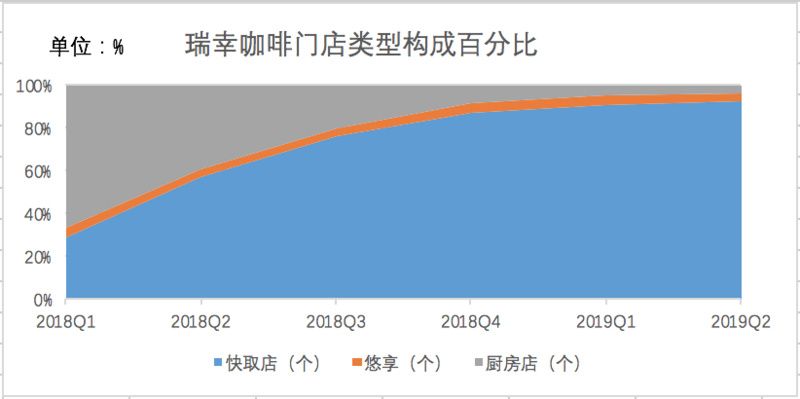

为了省钱,瑞幸依然在加速从外卖模式转向自提模式。

一个新的信号是,Q2外卖厨房店陷入增长停滞,仅开出1家。在过去一年里,已共有147家瑞幸咖啡外卖厨房店关店。而快取店Q2新增达到578家,占新增门店的97%。钱治亚也曾多次在公开场合表示,外送不会是瑞幸咖啡的主打模式,瑞幸咖啡希望将门店开到离消费者更近的地方。这是由于,外送虽然方便但成本高,每单外送成本大约在9至10元。目前,瑞幸的配送补贴为每单0.8元左右,它仍在通过优化供应链、增强技术手段,降低这笔开支。

外卖渠道此前曾作为一个临时的方案,帮助瑞幸弥补在某些地区无法铺设网点的缺陷。但现在它有了更省钱的解决方案:投放自动咖啡售货机。虽然自动咖啡售货机还在测试阶段,没有推向市场,但瑞幸承认,在一些不适合开门店(如小型办公大楼和加油站)实际更适合投放咖啡机,将对网点扩张和收入回报有很大助力。

瑞幸咖啡不同类型门店构成占比,制图,数据来自招股书和财报

瑞幸不断推进自提模式也于竞争对手做出战略调整有关。星巴克中国的“在线点,到店取”服务“啡快Starbucks Now”目前已在北京、上海两大城市的核心商圈门店上线。7月12日,星巴克全球首家啡快概念店在北京金融街揭幕,并计划加快将啡快概念店推向全国,在核心商圈、交通枢纽等高客流区域进行策略性布局。可以预见,双方在自提模式上的竞争将提速。星巴克资金充足、对线下环境十分了解,瑞幸面临新的竞争压力。

双方在茶饮市场的争夺也更激烈了。瑞幸砸钱做了茶饮新品牌“小鹿茶”,而今年夏天,星巴克也一次性上线八款新的茶饮产品,它们并非限定款,而是常规产品。这首先在于茶饮也是高毛利品类,能够带来较高的收入。钱治亚在财报会议上称新推出的小鹿茶品牌提升了瑞幸用户的留存率和单店收入。更重要的是,茶饮能与咖啡进行良好的品类互补。二者在消费的时间有明差异,咖啡主要占据上午,而茶饮则占据下午和晚上,能在场景上互相补充。

茶饮还正成为咖啡品牌走向下沉的重要武器。Reinout Schakel承认,下沉市场瑞幸茶饮的比例更高。虽然在这个市场,瑞幸总的销量会下降,客单价也更低,但由于茶饮产品定价没有变化、门店租金和人员费用会更低,单店回报没有太大区别。

竞争还蔓延到海外。瑞幸正在积极开拓中东、印度、南美等市场。这些市场与中国相似度较高,或许能成为瑞幸新的增长动力。

从创业公司转变为上市公司,瑞幸“牺牲利润换规模”的打法依然没有发生改变,毕竟现状是,获得更大的市场份额才能保持高增长,与巨擘星巴克一较高下。