NBA版权争夺开战,阿里+苏宁对战腾讯谁将称王?

文 | Cecilia Xu

研究助理 | Claire Wang、崔欣润

NBA总决赛上月正式落幕,多伦多猛龙队成为新的总冠军,但是在线体育领域的竞赛才刚刚开始。

新赛季的版权大战正拉开序幕。腾讯于2015年获得的NBA中国独家数字媒体版权将于2020年1月过期,此时只剩半年时间。这场战役中,最有可能与腾讯展开一搏的是苏宁(PP体育)和阿里(优酷)联手的“阿苏体育联盟”。

近日有消息指出,阿里和苏宁有意整合各自旗下的体育业务,共同成立合资公司,尽管对于传闻公司官方表示不予置评,但如果双方能够在已经共享版权的基础上继续巩固强强联手的现状,视频平台在体育领域的竞争态势或许将变得更加激烈。

回顾往昔,阿里(优酷)想要通过体育挖掘流量并不是什么新鲜事,2018年优酷16亿拿下世界杯新媒体版权就说明了这一点。(优酷16亿世界杯版权为民间数字,并未得到官方确认。)除了足球世界杯,“阿苏体育联盟”几乎包揽了重要足球赛事的版权。

相比之下,腾讯的重点则在于篮球。NBA之外,腾讯还拥有篮球世界杯的独家数字媒体版权,8月31日-9月15日 ,国际篮联世界杯将分别在北京、广州、南京等八座城市进行,这也是腾讯体育在NBA之外最重要的篮球赛事布局之一。

在NBA版权即将到期的背景下,“阿苏体育联盟”是否会拼尽全力与腾讯体育展开争夺已经成为影响行业格局的重要转折点。在自制剧、自制综艺和短视频三大战役之后,视频网站的体育布局大战也开始若隐若现。

体育为何魅力难挡?

事实上,体育一直是一个颇具争议的领域,乐视的黯然离场让所有玩家心有余悸。2017年,由于费用拖欠等原因,乐视体育先后失去ATP、环法、中超、亚冠等重要赛事的版权,成为在线体育领域最重要的转折点。

然而,为何乐视体育的“血本无归”并没有阻碍互联网巨头们入局体育领域的步伐呢?对流量的渴求可能是原因之一。

在移动互联网的下半场,流量成为了稀缺品。根据QuestMobile公布的报告显示,今年4月份中国移动互联网用户规模达到11.36亿,同比增长3.1%,首次出现连续两个月环比下跌的状况。对比去年1月份6.2%的同比增速可以明显看出,中国移动互联网用户规模的增长红利正在减退,流量见顶已经成为所有互联网玩家的心头大患。

在这样的背景下,几乎所有玩家都开始寻找新的流量池。有人将视线从线上转移至线下,“新零售”就是就是这其中最典型的代表;也有人将增长的任务从国内转移至国外,例如直播平台YY通过收购BIGO扩展海外市场;还有人选择进入新领域,例如在信息流广告市场取得优势的字节跳动一直试图想要涉足社交和游戏领域;又如一直想要做电商的顺丰,抑或是想要涉足体育的阿里。

增加流量来源或许是巨头选择踏入体育领域的原因之一,但可以确定的是,这绝对不是唯一原因。

除了流量上的考量,用户也是互联网巨头们选择入局体育领域的重要原因。事实上,流量竞争的背后就是用户规模与用户时长的双重争夺。在竞争的下半场,在用户规模已经达到较高水平的情况下,垂直用户就成为了备受瞩目的香饽饽。例如以二次元发家的哔哩哔哩,做的就是垂直用户的生意,而哔哩哔哩的快速发展也证明了垂直用户在规模和变现上的巨大潜力。

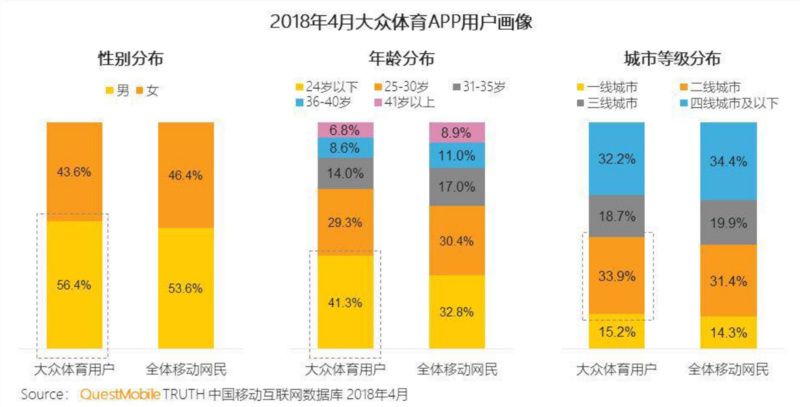

一定程度上,体育也是一个相对垂直的领域,体育用户也是一个特征突出且值得被深度挖掘的用户群体。QuestMobile 公布的《大众体育洞察报告》显示,大众体育相较移动网民整体特征更偏年轻化,男性用户偏多。如果能够获取这部分的用户流量对互联网巨头们来说,显然具有巨大的吸引力。

此外,《中国有嘻哈》和《这!就是街舞》的成功“扩容”也从侧面证明了垂直圈层的巨大潜力。根据艺恩披露的数据,相比《中国有嘻哈》,《中国新说唱》的官微粉丝量增长292%,与此相似,《这!就是街舞》系列也实现了102%增长。由于《这!就是街舞》还在播出期间,预期随着节目的更新,其官微粉丝量还将继续保持增长。

无论是嘻哈还是街舞,都是传统意义上的垂直圈层,这两个节目取得的突出成果从侧面表明,垂直并不意味着绝对的小众,垂直圈层其实也具有巨大的扩张潜力。

俗话说“每个士兵都有一个将军梦”,而在互联网领域“每个公司都有一个赚钱梦”。除了流量和用户画像上的考虑,变现也是影响巨头们战略动作的重要因素。

那么,入局体育能赚到钱吗?

通过体育赔钱的故事我们听的不少,最有名的当属乐视体育。孙宏斌在融创中国的业绩发布会上曾表示:“乐视体育去年为中超花费了13.5亿,一共才收回来5000多万,亏了13个亿。”

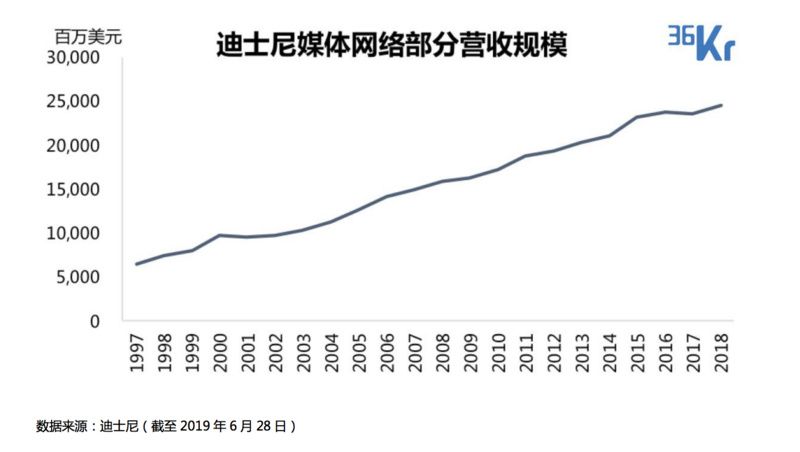

但实际上,通过体育赚到钱的也大有人在,其中迪士尼就是最著名的那个。过去20年间,迪士尼的媒体网络营收持续稳步上涨,而ESPN就是这部分营收的主要贡献力。由此可见,赚钱并不是不可能。

由此看来,既能获取新流量,又能扩张对垂直用户的覆盖范围,还有可能挣到钱,巨头们对体育的一腔热血的确是个理性的决断。

体育的流量够大吗?

那么问题来了,体育真能带来足够多的流量吗?

根据华特迪士尼公司财报,在迪士尼有线电视网络(Cable Networks)的美国国内用户中,ESPN一直占据着一半以上,2018年的订阅用户规模达到3.6亿,占总订阅用户的比例为53%。可见即使是在庞大的迪士尼帝国中,体育频道依然占据着大半江山,牢固地支撑迪士尼的用户基础。

尽管从2014年起ESPN订阅人数有所下滑,但总体其订阅用户规模占迪士尼总用户规模的比例依然保持相对稳定,这表明,ESPN 订阅人数的下降,主要是受有线电视用户规模整体下滑的影响,吸引力下降的是有线电视,而不是体育赛事。

在2010-2011年的高峰期,ESPN的全美渗透率接近90%,这意味着体育绝不小众。

在美国体育行业的影响力的确够大,但即使是在中国,也不能否认体育这个领域的巨大潜力。以去年暑期的足球世界杯为例,获得新媒体版权的优酷在世界杯播出期间的活跃用户规模曾出现大幅度的上升,并在去年7月攀抵最高峰,充分显现出体育赛事带来的流量增长。

由此可见,在中国,体育也有着强大的潜在流量市场等待被挖掘。

攀升的价格,行业的困扰

一个残酷的现实是,各大公司大举进军在线体育带来了体育赛事版权的水涨船高,和在线视频行业相似,高昂的版权成本已经成为了整个行业的困扰。

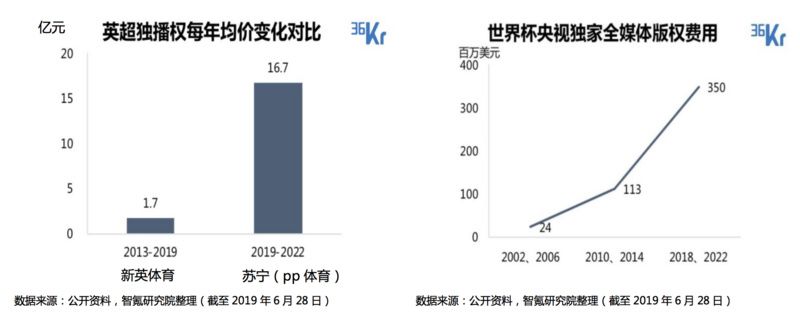

以英超为例,2012年10月,新英体育以人民币10亿元的价格续约了2013-2019六年英超独家转播权,平均每年1.7亿元;然而在仅仅4年后,苏宁体育就以50亿天价抢下了2019-2022三年的全媒体独家版权,平均每年16.7亿人民币。四年中,英超这一项体育赛事的版权费每年均价就翻了10倍。

无独有偶,2018年夏天给优酷带来巨大流量的世界杯版权费也是逐年攀高。2002年时央视拿下02、06两届世界杯版权时仅付出2,400万美元,而这一价格在最新2018、2022两届世界杯已经飙升到了3-4亿美元。而央视分销也于2010年的优酷、土豆、酷6每家1,500万人民币的转播权飙升至2018年优酷的16亿人民币。

截至目前,攀升的版权价格已经成为了在线体育玩家所面临的主要压力。

寻求变现上的多重可能

在这样高昂的版权费下,玩家们如何回本盈利,成了巨大的难题。为了填补版权价格攀升带来的影响,主要玩家们正在积极的寻找更为多样的变现渠道,除此之外,如何将现有的用户规模充分地利用起来也是在线体育玩家们的努力方向。从这个角度出发,更高的会员价格以及更多样的会员付费方式开始出现。

对比优酷、腾讯视频普通会员,体育会员的费用明显更高。即使是最基本的体育会员费用,也要比普通会员费用高出20%-70%。这样的价格差距体现了高昂的体育版权费下玩家们的变现压力,同时也证明了垂直用户群体在变现上的巨大潜力。

而除了更高的价格,相比普通的视频会员,体育会员的会员制度也更加多样。优酷(PP体育)、腾讯体育分别都将自己的体育会员分成不同的级别,提供不同的特权,收取不同的费用。

腾讯采取了普通会员只可观看一支NBA球队比赛,高级会员可观看所有NBA球队比赛的方式进行分级;而优酷则采取了普通会员每月观看6场比赛,高级会员可观看所有比赛直播的方式,且更是把国内足球和英超分开划分,不同的会员可观看不同的比赛。

通过更多样的会员制度,在线体育平台可以充分利用自己已有的用户规模,最大程度的实现活跃用户到付费用户的转变,增加营收来源,提升盈利的可能性。

如果将这个逻辑换到在线视频平台的普通会员上,或许每部热剧都可以出一个针对单剧的会员?

除了在会员收入上做功课,广告也是一种比较重要的变现方式。然而,除了这些传统的方式,在线体育平台还将手伸向了周边和打赏领域,这些在变现上的探索都是为了增加营收规模,填补版权费用。

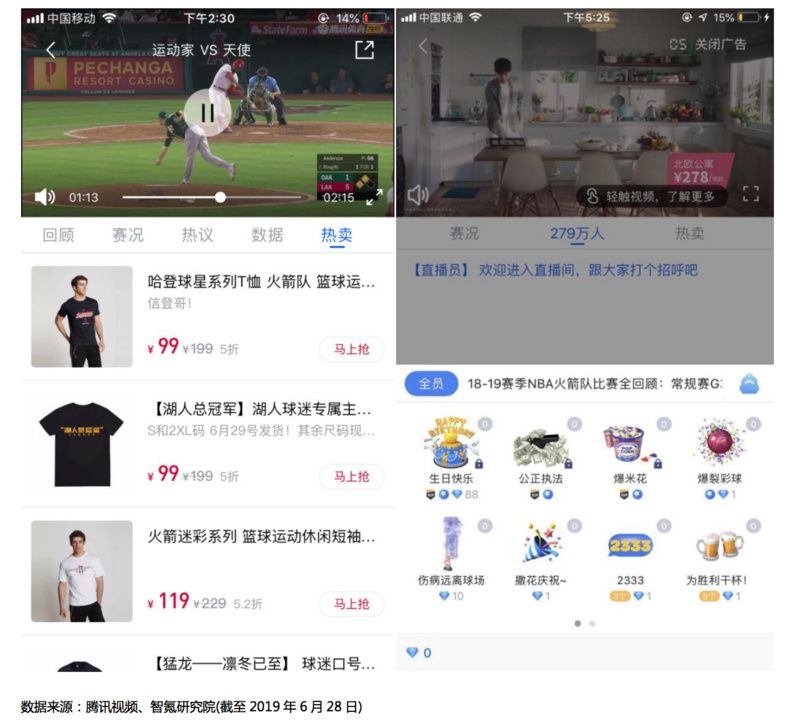

以腾讯体育为例,部分球队的比赛下面会有热卖标签,售卖相应的周边商品。通过这些周边一方面可以提升平台的营收规模,另一方面又可以提升用户体验。对于平台来说,用户的忠诚度至关重要。通过这些周边,可以形成用户对平台的部分依赖。

除此之外,互动打赏也是腾讯体育在变现多样化上的重要探索,但其使命却更偏向于提升用户体验。以互动打赏中的特效道具为例,用户可以在观看比赛期间购买道具,一方面平台可以获得部分收入,另一方面用户可以获得更好的参与感,同时可以在平台上形成相应的观赛氛围,最终会转化为平台的文化特色。腾讯体育在互动上的玩法包括特效道具、红包竞猜等多种形式。

通常情况下,版权游走于不同的平台,价高者得,相应的用户也会随着版权的变化而发生迁移。但是,平台的氛围和用户体验却不会随着版权而变化。

从这个角度上来看, 寻求变现和用户体验的双重提高将成为线体育玩家的重要任务。

腾讯vs阿里,谁将称王?

从行业回归到公司,究竟在线体育领域中谁将称王?如果阿里和苏宁在已经联手的基础上,再次加大攻势,争夺NBA的版权,将对现在的竞争格局产生重要的影响。

单就目前的用户规模来看,QuestMobile的数据显示,腾讯体育过去一年间实现了较为稳定的增长,截至今年5月,月活跃用户规模达到4,771万,遥遥领先其他玩家。不同于腾讯体育的稳步扩张,PP体育也有一定的增长,但是相比之下并没有什么惊喜。

然而,在这个领域我们不能忽视优酷的存在,通过去年的战略投资,不缺版权的苏宁和不缺用户的优酷已经形成了强强联手的格局。如果加上优酷里的体育用户,“苏宁+阿里”的体育联盟vs腾讯体育究竟谁会取胜不得而知。

单就目前的版权布局来看,阿里和苏宁的“阿苏体育联盟”在足球方面颇具优势,而腾讯体育的赛事布局相对较全面,通过NBA的版权在篮球方面取得优势。从此看来,版权布局方面,双方暂时处于各具优势的竞争状态。

2015年1月,腾讯体育宣布以5亿美元的价格获得NBA 2015-2020赛季的中国区新媒体独播权,随后又以2亿元买下2016-2020赛季的联盟通权益。此后,腾讯体育垄断了NBA的全部常规赛和季后赛的数字媒体转播权益。然而,这一权益即将到期,2020年之后NBA的版权归属将成为影响今后在线体育行业竞争格局的重要转折点。

在即将面临转折的的时期,阿里和苏宁被传出整合各自旗下体育业务共同成立合资公司,或许彰显了“阿苏体育联盟”想在体育领域进一步扩张决心。

作为篮球领域最重要的赛事,NBA的版权大战一触即发。腾讯体育作为守城者必将“誓死捍卫”自己的领地,而“阿苏体育联盟”作为攻城者也必将“竭尽所能”。

两强相争,风起而云涌,因竞争导致版权价格攀升的现状会让所有玩家受损,不管是谁,只要是通过高价拿到的独家版权,很可能会陷入“入不敷出”的尴尬境地,重蹈乐视体育的覆辙。

更为严峻的是,NBA仅仅只是一个缩影,是众多体育赛事中的一个。NBA版权落幕后,还有奥运会、冬奥会等一些列备受关注的体育赛事。随着移动互联网的发展,必然会出现从电视体育到在线体育的迁移过程,竞争的时代已经开启。

然而,这场版权大战很有可能不会熄止,其原因就在于,这场大战的背后并不只是体育这一项生意,还有互联网流量的入口、垂直用户的发掘、庞大的用户行为数据以及巨头们对整体互联网生态的布局。