我们跑了小半个中国,找到这些便利店的经营规律

便利店是城市里最接近社区用户的零售渠道。

虽然线下零售是一个万亿级的市场,但在很长时间内,并没有成为资本关注的热点。近年来,随着线上红利见顶,越来越多创业者和资本涌入这个赛道,整个便利店行业进入快速发展期。

然而纵观全国,我国依然没有一个全国性的便利店品牌诞生,目前大部分规模上千家的便利店都经历了10年左右发展期,且各大区域便利店之王都野心勃勃,意图一统天下。

本文的核心观点:

区域为王将是长期状态。

选址影响70%的流量。

1

-便利店大有可为-

不论是从便利店饱和度还是运营效率来看,便利店在我国都大有可为。

我们先来看一组数据:

▲红旗连锁招股书

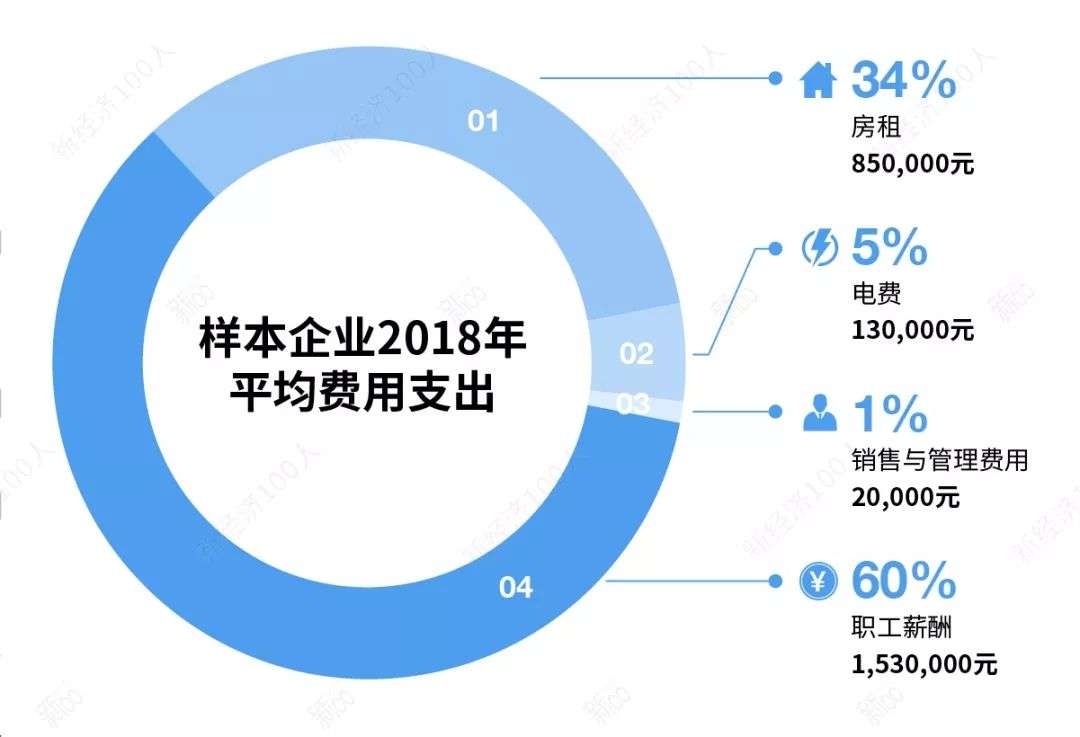

门店装修租赁占到30%左右的成本、员工工资占45%,除此之外还有水电、广告宣传、折旧等费用占15%。

以上数据来自红旗连锁的招股书。红旗连锁是成都最大的连锁便利店,2018年拥有2871家门店,也是目前国内唯一一家纯靠便利店上市的零售企业。招股书显示,2011年年度营收34.479亿元,成本32.23亿元,净利润1.7亿元,净利率为4.9%。2016年年度营收63.22亿元,净利润为1.44亿元,净利率2.2%,净利润下降主要原因是一年内开店538家,很多门店处于爬坡期。

对比全球最大的连锁便利店7-Eleven的数据,我们发现,2016财年,7-Eleven在全日本的零售总额为2473亿元,收入457亿元,税后净利润为93.8亿元,净利率高达20.3%。(备注:7-Eleven主要为加盟模式,和红旗不同。)

根据2018年CCFA(中国连锁经营协会)调研数据,目前我国便利店的平均单店日销售额为5299元,同比增长7%,但是运营能力和供应链效率仍需加强,特别是门店运营成本占比仍处于高位,人力成本居高不下。

▲ 数据来源:CCFA

和7-Eleven等成熟便利店相比,国内便利店与成熟便利店在运营效率上尚存在巨大差距,这也意味着我国便利店存在巨大发展潜力。

另外,从市场饱和度来看,便利店在我国依旧有几倍增长空间。

在我国,便利店发展时间并不长。1992年,第一家7-Eleven便利店在深圳开业,后来逐渐出现自主品牌。2017年,便利店成为资本方眼里的风口,国内便利店品牌纷纷获得融资。不仅如此,便利店也成为包括京东、阿里、腾讯、苏宁等在内的巨头眼里的肥肉,纷纷布局。据CCFA数据,目前我国连锁便利店数量达到12万家,行业增长速度达19%。

然而,高速增长之下,我国便利店南北发展并不均衡。根据中国连锁经营协会发布的「中国城市便利店发展指数」,上海、广州、深圳的便利店已经接近日本便利店水平。

▲ 我国连锁便利店主要分布状况

2017年,上海便利店饱和度为3278,即平均每3278人就拥有一家便利店,广州数据为3076。而北京和天津的便利店饱和度分别为9620和15221。

可见,北方便利店依然有很大挖掘空间。虽然很多人认为,北方是便利店的死亡之地,但我们依然看到诞生在内蒙古的利客便利店,如今已经有500家的门店。2008年诞生于新疆乌鲁木齐的八点半,截止到2018年已经有476家门店,成为当地最大的便利店品牌。二者也分别是便利店百强里的第34名和第36名。

2

-四大运营建议-

新经济100人曾深入广州、武汉、厦门、成都、长沙、西安等地深度调研走访了多家便利店公司,对比中日便利店间巨大差距,我们至少可以从以下几个方面着手改善:

1、务必做好选址。一个好的地址,决定了70%的流量。

7-Eleven 采用的是密集式布局战略,在中国发展这么多年来,也只在部分一二线城市落地了1800多家门店,且每个门店地址都是经过严格数据筛选的。

便利店品牌发展初期,选址尤其重要。所谓「金角银边草肚皮」好的街角可以汇聚四边八方的客流。此外,如果能找到兼顾住宅区和商圈人流的门店,要更加上心。因为大部分便利店是24小时营业,如果能兼顾到这两个圈子,能给便利店增加一半流量。

选址如打仗,涉及到排兵布阵与诸多细节和流程。很多便利店有每天扫街的「侦查队」,必须在门店招租前就摸清每日客流数量和质量,一旦开始招租,就是比谁消息准,下手快。有时候为了抢夺一个门店,各家会恶意抬价,这时候就更需要对地段的价值做到心中有数。

为了能找到好位置,有位CEO每晚带着团队满城转悠五六个小时,为的是发现隐藏在暮色中的风险:很多白天的好位置,如星巴克旁,不到21点人流就已经很少。

除此之外,为了提升效率,保证品质,要把选址标准化、流程化。大部分便利店品牌商在选址方面已经拥有成熟的套路:比如某一地区划分成棋盘,每个人负责若干个商圈,尤其要注意商圈的人流量、进店概率以及预估门店的销量。

最后,选址还要注意潜在风险以及战略布局。比如正在开发的地铁站附近,或因人群转移正消亡的商圈。这些都需要选址团队如侦探般,提前获取信息。

2、掌控供应链。不做供应链,便利店无法长大,核心是效率的提升。

我国大部分便利店都只有100-200平方米,SKU也大多不会超过3000个。一般来说,提升便利店中鲜食的产品比例,能够给便利店带来更多利润,因为鲜食的毛利率达到40%以上。

如下图:三大日系便利店2016年鲜食占比都在40%左右。不过鲜食对于供应链要求极高,一旦做不到位,损耗率极大,国内便利店品牌应该根据自己的情况适时调整产品结构。

▲ 数据来源:年报、国泰君安证券

不管要不要做鲜食,鲜食占比多少,供应链都是便利店的必修课。

我们了解到,某便利店在只有几家时,产品全部在批发市场解决,但是随着规模扩张,供应链这一短板日渐凸显,导致公司货品混乱,用户体验差,差点关店。

2015年,在西安地区站稳脚跟的每一天便利店,磨刀霍霍,将目标放远至北京、天津、内蒙古,在这些区域开了6家门店。问题马上就来了,管理半径达到上千公里,市场和用户消费习惯差异大,最主要的是供应链跟不上、后端支持跟不上,直接导致整个公司从盈利500万到亏损750万。

见福便利店在经营了8年之后,开始着手供应链和背后系统建设,目的是提升产品周转效率。据了解,目前台湾便利店库存周转是12-15天,7-Eleven的库存周转更是达到了一年42次,国内很多便利店还远远达不到这个水平。

除了自建供应链,目前还有一些第三方的供应链可以提供鲜食,也是很多便利店品牌可以合作的对象,不过这要受制于第三方供应链的覆盖范围。总之,目前国内生鲜供应链还在发展之中,这也是为什么我国便利店品牌的全国扩张仍需时日的原因之一。

3、加盟自营相结合。

7-Eleven发展到如今全球7万家门店,加盟店占比98%,它也没有自己的工厂,甚至连配送中心都是合作的。7-Eleven加盟店和总部在信息、物流、采购、金融方面是共享的,加盟商和总部可以共同推进供应链优化,实现抱团取暖。这对我国便利店品牌发展也有一定借鉴作用。

加盟模式在国内并不少见,但弊病颇多,主要体现在品质不可控,品牌方与加盟方互相博弈,利益不一致。

但是国内便利店可以走加盟和自营相结合的道路。

首先,目前加盟形式多样,之前收个门头费的粗浅合作形式逐渐被废弃。越来越多合作变得更加深入,比如直营加盟、区域合伙人、特许加盟等。很多便利店第一批加盟商可以开放给已经熟悉流程和标准的员工,他们甚至比老板更了解一线客户的情况。这样一来,总部资金和经营压力都更少,跑马圈地也更快。与此同时,各种B2B企业服务系统的完善,也让管理更加高效和透明。

其次,加盟店可以推进上游供应链优化。目前总部和加盟店主类SKU很多是一样的,因而当加盟店和直营店数量达到一定程度时,就能对上游供应链形成足够议价能力,对后面供应链优化有重要作用。

4、搭建一支强执行力的团队。

无论是争抢好的地盘还是后面加盟商的拓展,亦或是仓储、物流部门,都需要强大的执行。

执行决定效率。每一天便利店开业时,正赶上在山西拥有1000家门店的唐久进入西安,竞争压力大。如何用最少钱、最短时间、做出最大的成绩全部依赖团队。2011年,每一天在西安开店70多家,之后仍迅速狂奔,到2014年,门店数量达到了300多家,成为当地最大的便利店品牌。

要想搭建这样一支团队,首先要在文化上,形成认同。每一天便利店的创始人张培彦来自蒙牛,他的团队也有数位来自蒙牛,因而延续着蒙牛踏实勤奋的文化。除此之外,还要给团队足够好的待遇。打仗的兄弟们待遇好了,才更有动力为之拼命。

需要着重强调的是店长的培养。在线下零售行业,尤其是类似于便利店、咖啡厅、茶饮店,好的店长是众多品牌争抢的对象。星巴克、7-Eleven 就以完善的培养机制在业内被称为店长的黄埔军校,也是众多品牌商挖店长的首要来源。

相比挖人,培养机制则更为重要。在我们采访过的大部分便利店品牌里,一个普通员工到店长助理再到店长的晋升通道都非常明确,有专门的培训体系,一个优秀应届毕业生甚至可以在不到1年内做到店长。通常老店由新店长接管,新店由老店长去开拓和进行早期运营,以便迅速进入正轨。为了防止店长流失,店长向上晋升的通道也要保持畅通,使得优秀人才无论在薪资还是职位都有流动的空间。

总之,我国便利店在短时间内,很难出现全国性品牌,依然是各个区域为王的形势。不过便利店的长战线决定了,风口不可能一直为它驻足。

2018年,当便利店风口尚未过去,另一拨生鲜浪潮转向社区团购。因为其熟人社交属性以及合作夫妻老婆店充当前置仓,社区团购迅速席卷全国各个社区,且这个赛道也吸引了诸如拼多多、腾讯、美团的龙珠资本等生鲜巨头入场。

但在很长一段时期,由于运营效率的低下,便利店很难深入社区,打赢夫妻老婆店这种简单粗暴的模式。

便利店及其背后的社区零售的战役,才刚刚打响。