没人能够幸免:澳大利亚房价疯涨55年,终于崩了

▼

楼市暴涨暴跌,到底是怎么一种后果?

这两天有一火起来的文章,给人一种印象:房价暴跌,炒房客巨亏,有种大仇得报的快感。

但实际上,就像《复仇者联盟》里,灭霸一个响指,就无差别消灭宇宙中的一半人口,不论是谁,都有可能被无限宝石攻击,消失湮灭。

房价暴涨暴跌,也是一场无差别攻击。

希望我们的读者,了解信息不仅比别处更早,还要比别处更深刻。

今天,就以澳大利亚楼市,正在进行的这场楼市暴跌实验,来看看楼市暴涨暴跌到底是怎么一种后果。

01

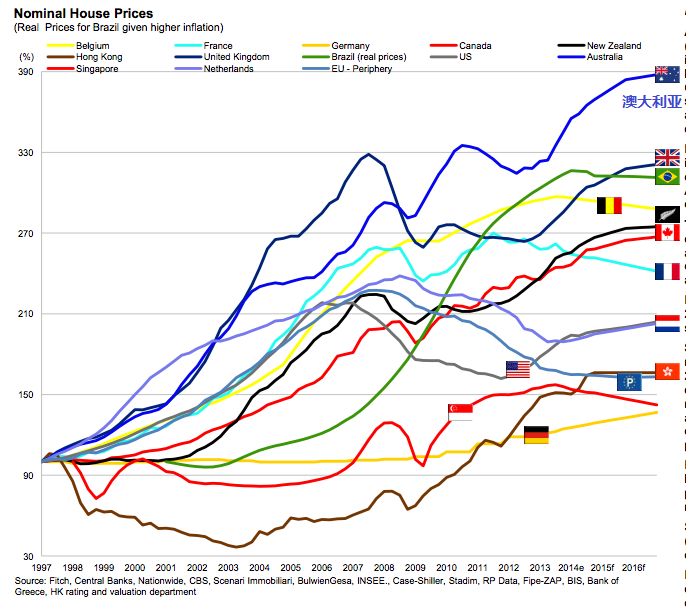

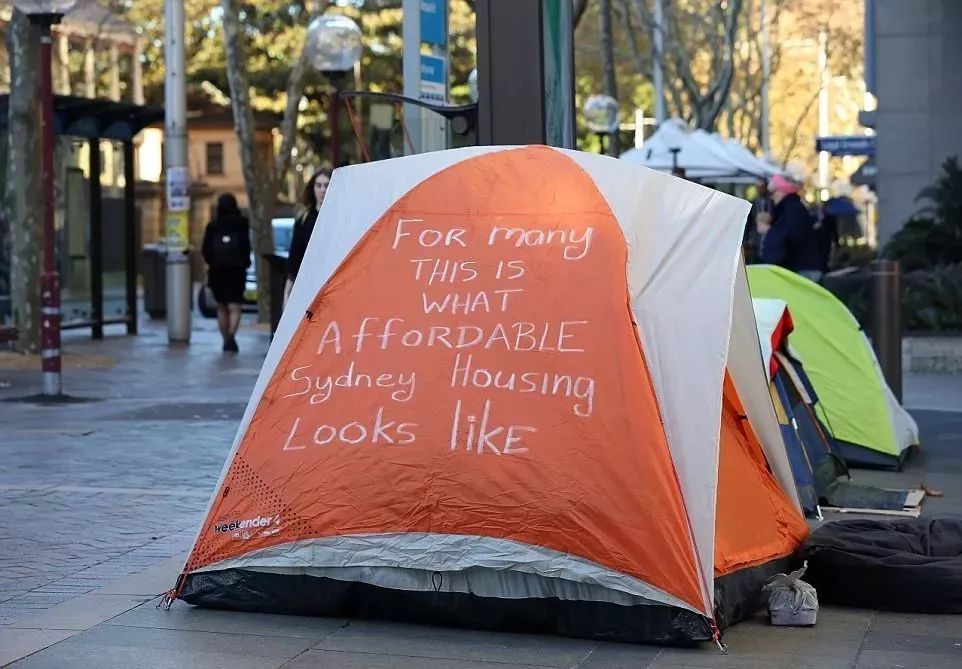

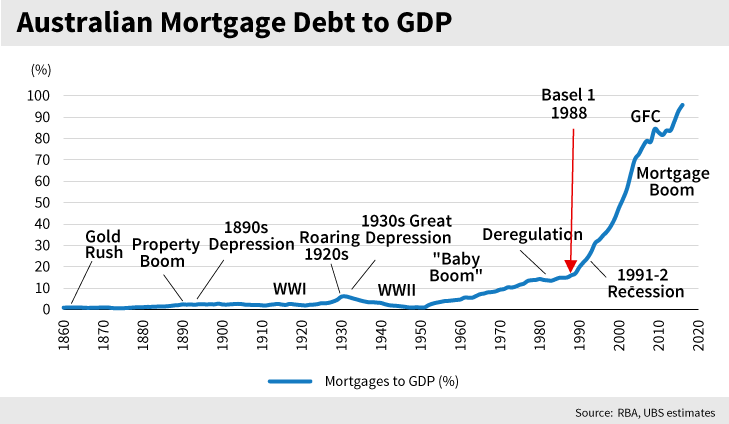

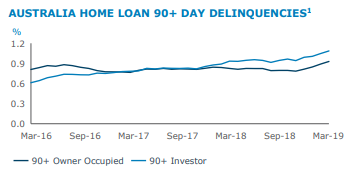

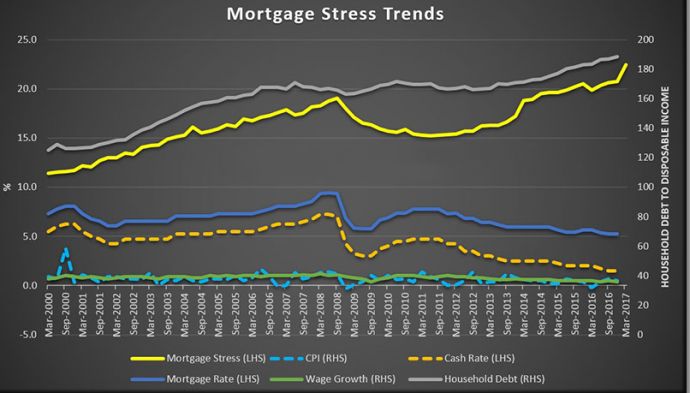

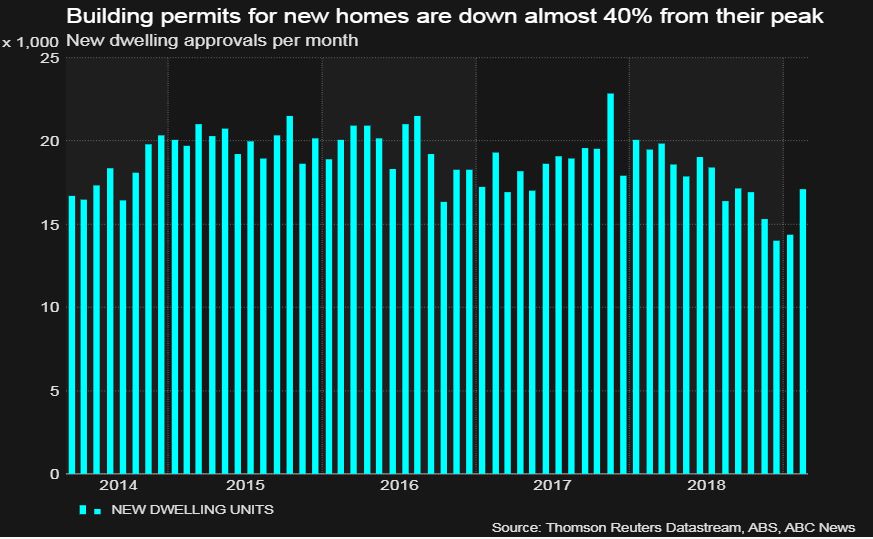

涨了50多年,崩了 澳大利亚,幅员辽阔,矿产丰富。来自全世界各地的人希望移民这个美丽的国家。 2004年以来,每年平均有35万名留学生和技术劳动者前往澳大利亚。在去年,澳大利亚总人口比预计提前33年,突破2500万。 这些都是绿油油的“韭菜”。 ▲ 移民成为澳大利亚人口增长的主要驱动 也正因为这样,澳大利亚即便在2008年金融海啸之后,经济仍然保持正增长。 其实,近50多年来,澳大利亚经济在绝大部分年份里都保持着稳健发展。 这一度被称为“经济奇迹”。 同样,在这期间澳大利亚房地产更是走出一个超级大牛市:房价持续上涨55年,涨幅高达66倍。 在众多经济发达国家地区中,澳大利亚是独树一帜的。 但澳大利亚房价涨幅远远快过澳大利亚人收入增长,租金回报率也没有丝毫起色。 从2017年底开始,牛气的澳大利亚楼市终于精气衰竭,露出颓势。2018年,房价整体下跌5%,悉尼、墨尔本两个最主要城市房价不仅没有逃脱下跌的命运,而且跌幅还更大:悉尼下跌9%,墨尔本下跌7%。 今年以来,下跌速度更快、幅度更大。悉尼、墨尔本房价年度跌幅已经超过10%。 40年来,悉尼房价最大跌幅产生在1989—1991年,跌幅9.6%;墨尔本是在1989—1992年,跌幅10%。 数据显示,悉尼目前平均房价为88万美元,相比高点2017年7月的近105万美元,已经下跌16.1%。 墨尔本现在是71万多,相比高点2017年11月的83万多美元,下跌14.3%。 所以,澳大利亚房价下跌,不仅超过2008年金融危机期间,更可能是澳大利亚几十年历史上最严重的。 ▲ 奶茶妹妹亏本抛掉3年前 刘强东送给她的澳大利亚豪宅 而且,澳大利亚楼市暂时还没有企稳的迹象,下跌还会持续下去。 02 银行,雨天收伞 周期规律,没有谁能逃过。 疯狂的楼市彻底完全透支了澳大利亚的购买力。澳大利亚中青年人住房拥有率不断下降,35—44岁澳大利亚人住房拥有率在26年前高达75%,到2017年已经下滑到60%。 不少工薪阶层甚至连租房的房租都难以支撑。在悉尼,一间卧室每周租金需要600澳元,但工人周薪只有700—800澳元,付了房租,他们连口粮都买不起了。 一些无家可归者,在澳大利亚央行门外搭起帐篷,有流浪者在帐篷上写道:“对于许多人来说,这才是他们在悉尼买得起的房子真正的样子。” 民怨沸腾之下,澳大利亚官方推出政策,限制外资进入房地产市场。比如,增加海外印花税,增加针对海外买家的“幽灵税”(房屋空置)…… 澳大利亚地广人稀,增加房屋供应量也是件简单的事。像悉尼所在的新南威尔士州,就计划在2021年前,每年新建6.1万户住宅。 还有一个重要原因是:中国买家迅速减少。 去年,中国买家海外置业投资创下近4年新低,同比下降63%。其中,对澳大利亚投资下降到13亿美元。 有悉尼当地房地产从业人员就认为,2018年以来,澳洲房价下跌的最大原因是中国买家少了。 但最直接一击,来自银行。 楼市疯狂时,银行是推手。牛市里,澳大利亚银行推出一种只还利息贷款:房贷最长可以在5年里,“每月只还利息,不还本金”。 5年后,换家银行,可以继续这种游戏。 这种方式有一个明显“漏洞”,几年前有人专门道出其中奥妙: 以60万元贷款本金为例,只还息不还本,每月月供在2920澳币左右,比等额本息的月供少600多澳币,折合成人民币在3800多元,5年下来就能省23万多元人民币。 如果5年内房屋升值选择卖掉,那么这23万元是结余下来的,等于以最小的投入,获得最大的回报。 可以说,这是银行专为炒房客量身推出的服务。 ▲ 澳大利亚疯狂增长的房贷 正所谓,晴天借伞,雨天收伞。 看到摇摇欲坠的楼市,澳大利亚各家银行迅速反应过来。 从2017年年中开始,澳大利亚大银行Westpac、NAB、CBA等大银行,陆续提高只还利息贷款利率。 2018年,有银行推出更“绝”的招:撤回房贷。 澳大利亚房贷市场占有率第2的Westpac向部分房贷客户发出了一封短信,要求在一个月内终止贷款合同。因为,风险太高。 买房人仔细一看贷款合同,银行不光可以提前终止贷款,还可以要求提供更多抵押物…… 03 没有人能逃脱 银行提前终止贷款合同,房贷贷款人只剩下三条出路: 一是找家银行继续贷。但下家不是傻子,一般利率都会趁机上涨。 二是找不到下家接着贷款,只能把房子卖了。但在下跌的市场环境下,卖房肯定会亏损一大笔钱,尤其是急售。 三是没有下家,没有接盘者。彻底违约,只能让银行回收房屋,再被银行以低价拍卖出去。 实际上,澳大利亚房贷违约超过90天的贷款,越来越多。 一家研究机构估计,如果房地产平均价格跌20%,那么全澳大利亚将有超过35万户家庭陷入负资产。 面对着下跌的房价,澳大利亚的房奴们也焦躁起来。 ▲ 澳大利亚人房贷压力趋势图 今年2月,Tate夫妇就将Westpac银行告上法庭。 他们表示,从银行借了5笔钱,总共150万,当上房奴后节衣缩食。今天沦落到这步田地,完全是因为银行当初批下了他们本无力偿还的巨额贷款。 这件事,澳大利亚举国轰动,一时间房奴们准备联合起来,集体诉讼。 这种操作虽然奇葩,但背后是买房人的辛酸。 其实,房价下跌不只是有房人应该关心的事,实际影响要大得多,广得多。 首当其冲的就是建筑市场。澳大利亚招聘网站Service Seeking数据显示,澳大利亚建筑相关岗位在2018年减少了20%。悉尼、墨尔本部分城区建筑技工工作岗位减少幅度高达六七成。 澳大利亚建筑业就业人数,占总就业人数的10%。这就意味着大量劳动力不得不另谋出路。 因为楼市下跌,2018年四季度三个月里,澳大利亚家庭财富蒸发掉1700亿美元,家庭总的可支配收入环比下降了2.6%。 ▲ 澳大利亚建筑许可证审批量大幅下降 更可怕的是,楼市下跌的通道一旦打开,将一发不可收拾。 就像2008年美国次贷危机中早已经发生过的那样,因为房价下跌,冲击经济,还贷人主动断供,或者银行要求追加保证金,大量房子被银行收走拍卖,反过来推动房价下跌。 加速下跌的房价又冲击经济,越来越多人丢掉工作,被动断供…… 在那场危机中,美国失业率从4%增长到10%,5万亿美元财富蒸发、800万人失业和600万人无家可归。 树不可能长到天上去。 《创世纪》里说,7个大丰年之后,紧随着会有7个大荒年。 持久上涨的楼市,一旦崩溃,就像引爆核弹,带来一场大规模的无差别杀伤。 复苏,那将是一个痛苦而漫长的过程。