迪士尼发财报了:不愧是宇宙第一娱乐帝国

伴随着《复仇者联盟4》的全球热度,迪士尼于美国时间5月8日盘后披露了2019年第二财季报告(截止2019年3月30日)。

报告显示,公司营收总额149.2亿美元,归属于迪士尼股东净利润54.5亿美元,调整后稀释每股收益1.61美元,均超过分析师预期。

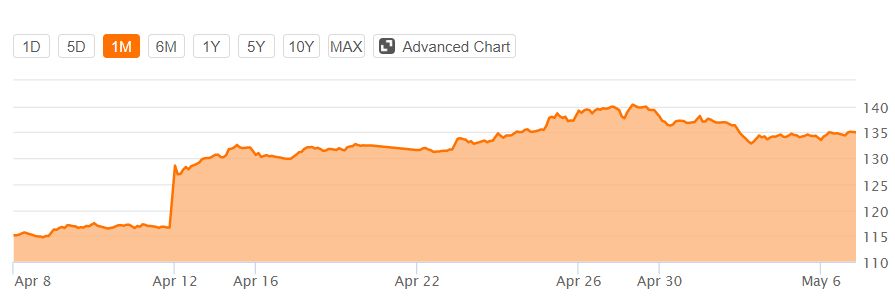

受营收、每股收益等数据超预期的影响,迪士尼股价在盘后继续上涨,并最终报收于135.79美元,较收盘股价上涨0.59%。

世纪并购尘埃落定,迪士尼打造宇宙第一娱乐帝国

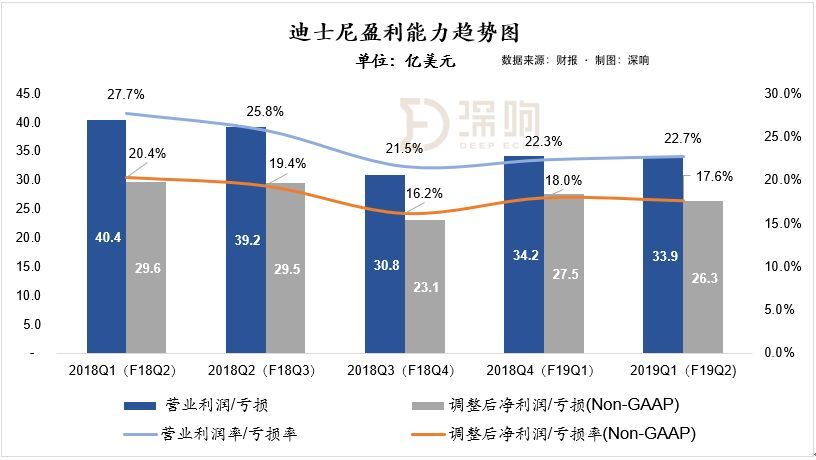

迪士尼第二财季营业收入149.2亿美元,相比较去年同期145.5亿美元,同比增长2.6%。

按照板块划分,媒体网络收入55.3亿美元,与去年同期基本持平;主题公园、体验、以及消费品营收61.7亿美元,同比增长4.5%;影视娱乐收入21.3亿美元,相比去年同期的25亿美元,同比下降15%;直接面向消费者以及国际业务收入为9.6亿美元,同比增长15%。

另外,公司对21世纪福克斯的资产收购交易在19年3月20日完成,因此包含21世纪福克斯以及Hulu在内的11天经营业绩,也体现在迪士尼当季度财报中,贡献收入3.7亿美元。

在盈利能力方面,迪士尼第二财季营业利润33.9亿美元,营业利润率22.7%;调整后净利润(Non-GAAP)26.3亿美元,净利润率17.6%,调整后稀释每股收益1.61美元。

迪士尼在19年3月20日完成了对21世纪福克斯的资产收购。这宗持续了接近2年的世纪并购(收购总价713亿美元,不包含承担债务部分),终于落下帷幕。至此,迪士尼也毫无任何争议的坐上了“全球第一大传媒娱乐帝国”的宝座。

在市值方面,曾经一度接近并超越迪士尼的流媒体巨头Netflix正经历着前所未有的股价压力,市值目前仅1600亿美元上下,相比较迪士尼2400亿美元已经落后超过800亿美元,而其自身业务在实现盈利方面仍然遥遥无期。

对迪士尼来说,过去的两年对其是意义重大的两年。

在2017财年,迪士尼营收同比下降0.9%,这也是其自上市以来首个财年营收同比下降。错过了流媒体早期红利的迪士尼急需通过内部重组、外部并购等手段找到新的突破方向。这也是迪士尼在17年末宣布收购21世纪福克斯手中电影、电视等资产的最直接原因。

在本季度完成交割后,迪士尼将拥有21世纪福克斯电影公司、电视公司、FX有线电视网、欧洲SkyTV股份、国家地理频道、印度Star电视台以及21世纪福克斯持有的30% Hulu的股份。同时迪士尼也将承担起21世纪福克斯高达137亿美元的债务。

在本次收购中,一方面,迪士尼能够获得一大批一流IP充实内容库,包括阿凡达、辛普森和X战警系列等;而另一方面,通过收购21世纪福克斯可以间接获得Hulu 30%股权,使迪士尼对Hulu实现控股(迪士尼原来自身拥有Hulu 30%股权),从而进一步去对抗Netflix。

分析师对于迪士尼也给出了积极的评价。麦格理研究公司(Macquarie Research)的分析师蒂姆-诺伦在近期的一份研究报告中提出:“尽管自2018年圣诞节以来,迪士尼的股价已经累计上涨了30%,但未来该股仍将继续走高。”

在电影作品方面,目前仍在上映的《复仇者联盟4:终局之战》以12.09亿美元(约合人民币81.41亿元)票房的成绩打破“首映周末全球票房最高电影”的记录

而之后的票房也是一路高歌猛进,12天即突破20亿美元,超过《阿凡达》成为电影史上突破这一票房用时最短的影片。以目前的走势来看,其打破《阿凡达》的全球历史最高票房27.88亿美元,也只是时间上的问题。

另外,迪士尼影业在19年未来7个月内将陆续推出15部电影,其中包括最新的《X战警》、《阿拉丁》、《玩具总动员4》、《狮子王》、《冰雪奇缘2》等。

All in流媒体业务,迪士尼流媒体矩阵挑战Netflix

迪士尼首席执行官罗伯特艾格在本财季报告中提到:“《复仇者联盟4:终局之战》将会在今年12月11日起在Disney+上独家播出。”而近期,随着迪士尼自有流媒体平台Disney+更多的具体信息被释放,也可以看出迪士尼在流媒体业务上的决心。

在4月11日的投资者活动日中,迪士尼推出了Disney+,并宣布其基础版未来定价将仅为6.99美元。为争夺流媒体王冠,迪士尼的定价显然是低于目前的市场领导者Netflix的。

而对于迪士尼来说,它正试图打造一种新的叙事方式,将自己定位为一个类似于 Netflix 以及亚马逊的高成长型股票。虽然Disney+这项服务被期待已久,但它对迪士尼业务的潜在影响仍然是热议的话题。

在官方消息发布当天,迪士尼的股价大幅上涨,较上一交易日大涨12%。这也意味着迪士尼的市值在一夜之间增加了超过200亿美元。

在错过了流媒体爆发的红利期后,迪士尼并没有放弃在该领域竞争的决心。在去年,公司对内部组织架构进行了调整,成立了新的“直面消费者与国际业务部”(Direct-to-consumer and international),主要涵盖迪士尼在海内外的流媒体业务,这其中就包括ESPN+、以及未来即将上线的Disney+。

另外,在完成对21世纪福克斯的收购并取得Hulu的控股权后,Hulu的相关业务也将纳入这一业务部。

同时,迪士尼想要通过一系列动作让资本市场及投资者了解,它同样是一家科技成长公司而不仅仅是一个线下娱乐帝国,它股价应该按照Netflix以及亚马逊的标准来进行估值。迪士尼正在努力创造一家高科技成长公司的故事,并积极夺取市场份额。

推出每月6.99美元的超低订阅价格,Disney+将在很大程度上将削弱其他流媒体服务商的竞争力。而作为后进者,通过较低的价格在前期获取更广泛的用户基础,对于迪士尼来说也是具有意义的。

在另一方面,迪士尼的这种低价策略也与Netflix形成了鲜明的对比。作为目前最大的流媒体平台,Netflix一直在提高价格,以填补其仍在日渐扩大的资金缺口(主要是高昂内容制作成本)。而Disney+ 将初始价格定的如此之低,也表明其向Netflix发起挑战的决心。

不同于Netflix的是,Disney+拥有迪士尼娱乐帝国众多世界上最有价值的相关IP,同时还拥有迪士尼整体盈利作为其弹药的来源。另一方面,迪士尼凭借其强大的品牌以及产品质量,在过往与众多平台合作中拥有很高的定价能力。这也意味着Disney+在未来很可能并不需要太多时间通过低价策略来争夺流媒体用户。

目前,硅谷流媒体之王Netflix的整体市值接近1600亿美元,这一估值是完全建立在对未来巨大增长预期的基础之上的,而Netflix自身的业务截止目前仍未能实现盈利。而迪士尼帝国流媒体矩阵(Disney+、Hulu),携众多高价值IP已然兵临城下,未来1-2年流媒体霸主争夺必将愈演愈烈。