揭秘!澳洲2024年春季房产市场走势分析,买房还是观望?

后花园8月19日援引corelogic网站报道:

随着冬季的寒意逐渐退去,春意盎然之际,房产买卖迎来高峰季节。

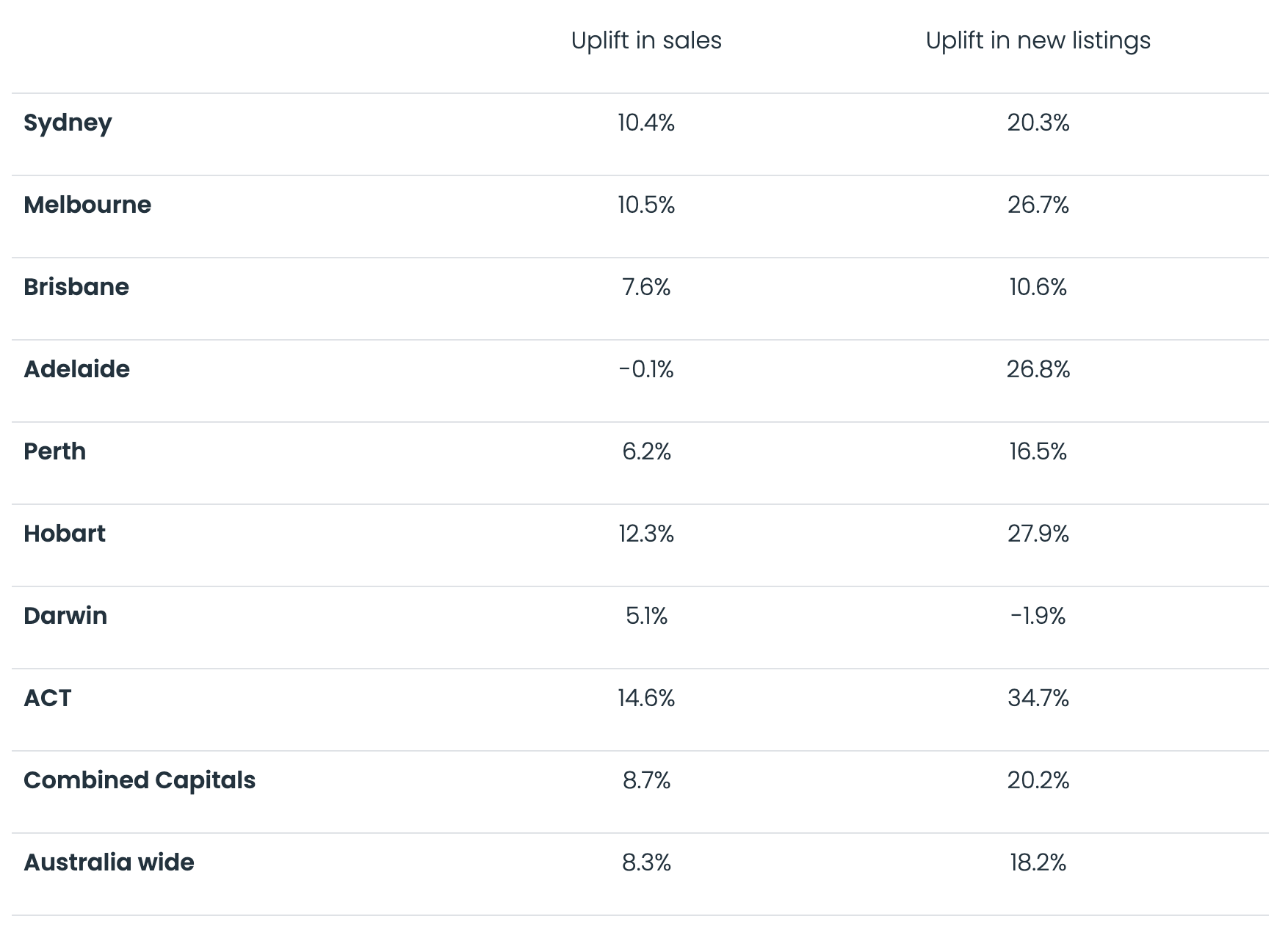

根据CoreLogic的最新分析报告,在过去十年中,春季新上市房源的平均增长率达到了18.2%,销售量同比增长了8.3%,这一现象主要受到东海岸城市的推动。

图表1揭示了过去十年,澳大利亚各城市冬季与春季的上市房源和销售量的平均增幅。值得注意的是,寒冷地区的春季房源增长最为显著。

图表1. 过去十年,冬季与春季销售量和上市房源量的平均差异

然而,季节性因素仍可能受到更广泛的市场条件影响,如利率和经济发展状况。在市场低迷时期,如2015年、2017年和2018年春季的悉尼和墨尔本,受宏观审慎政策影响,投资者需求大幅下滑,导致春季销售量出现下降。

然而,季节性因素仍可能受到更广泛的市场条件影响,如利率和经济发展状况。在市场低迷时期,如2015年、2017年和2018年春季的悉尼和墨尔本,受宏观审慎政策影响,投资者需求大幅下滑,导致春季销售量出现下降。

展望2024年春季,市场需求可能会继续受到高利率、经济放缓和消费者信心不足的影响,特别是在两大州首府城市,卖家可能会面临较大压力。

春季来临前的市场状况分析

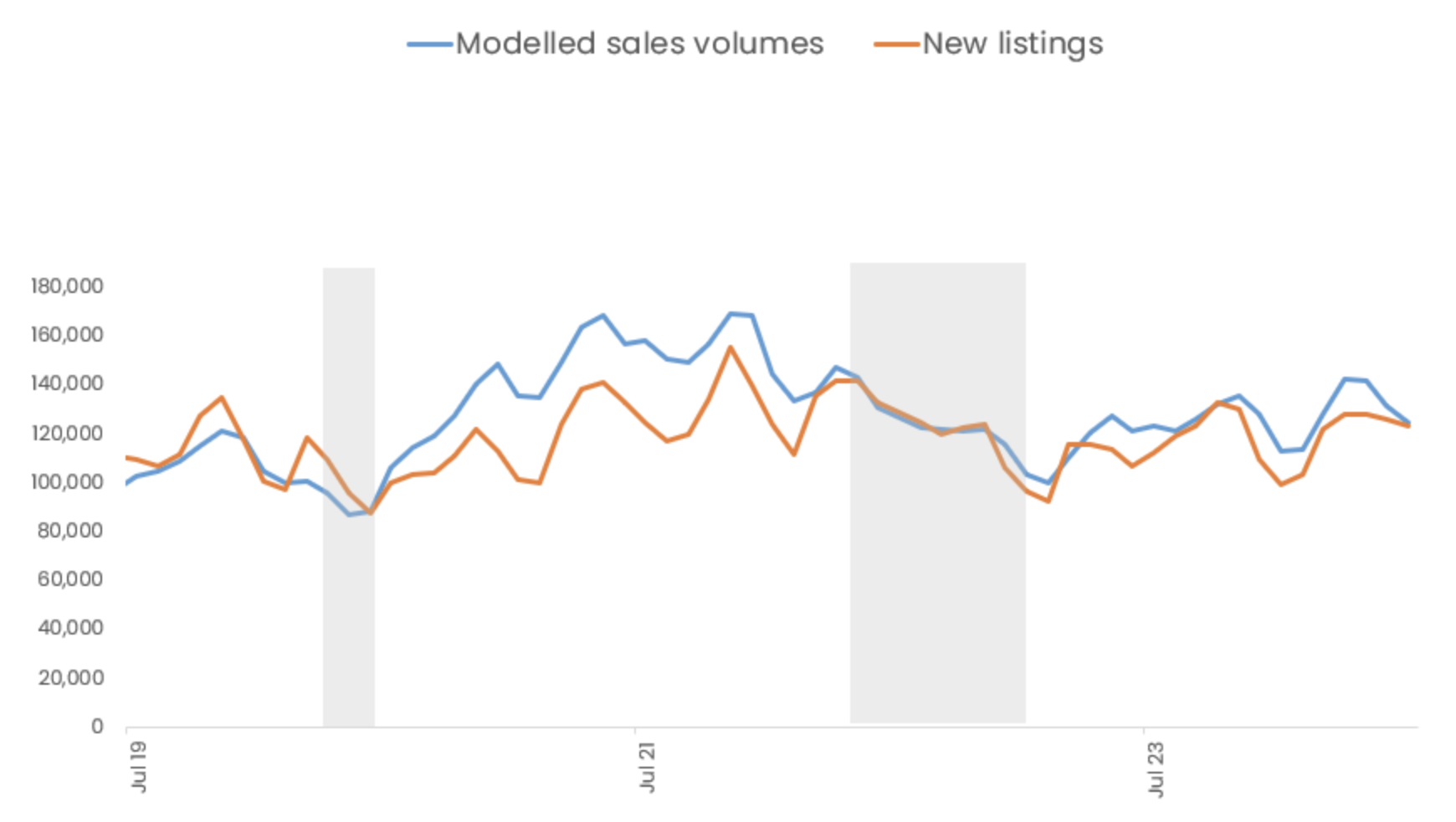

衡量买卖双方力量的一个关键指标是,同期售出房屋数量与新增上市房源数量的对比。图表2展示了澳大利亚过去三个月的滚动销量和新增上市房源数量,其中阴影部分代表住宅价值下跌的时期。截至7月的数据显示,售出房屋数量为124,500套,新增上市房源为123,000套,这表明在全国范围内,需求略大于供应。

图表2:全澳洲三个月滚动销量与新增上市房源数量对比

尽管如此,过去三个月的销售量和新挂牌量相比几个月前(截至4月的三个月内销售量为142,500套,新挂牌量为128,000套)和去年同期(销售量为123,000套,新挂牌量为112,000套)更为平衡。

尽管如此,过去三个月的销售量和新挂牌量相比几个月前(截至4月的三个月内销售量为142,500套,新挂牌量为128,000套)和去年同期(销售量为123,000套,新挂牌量为112,000套)更为平衡。

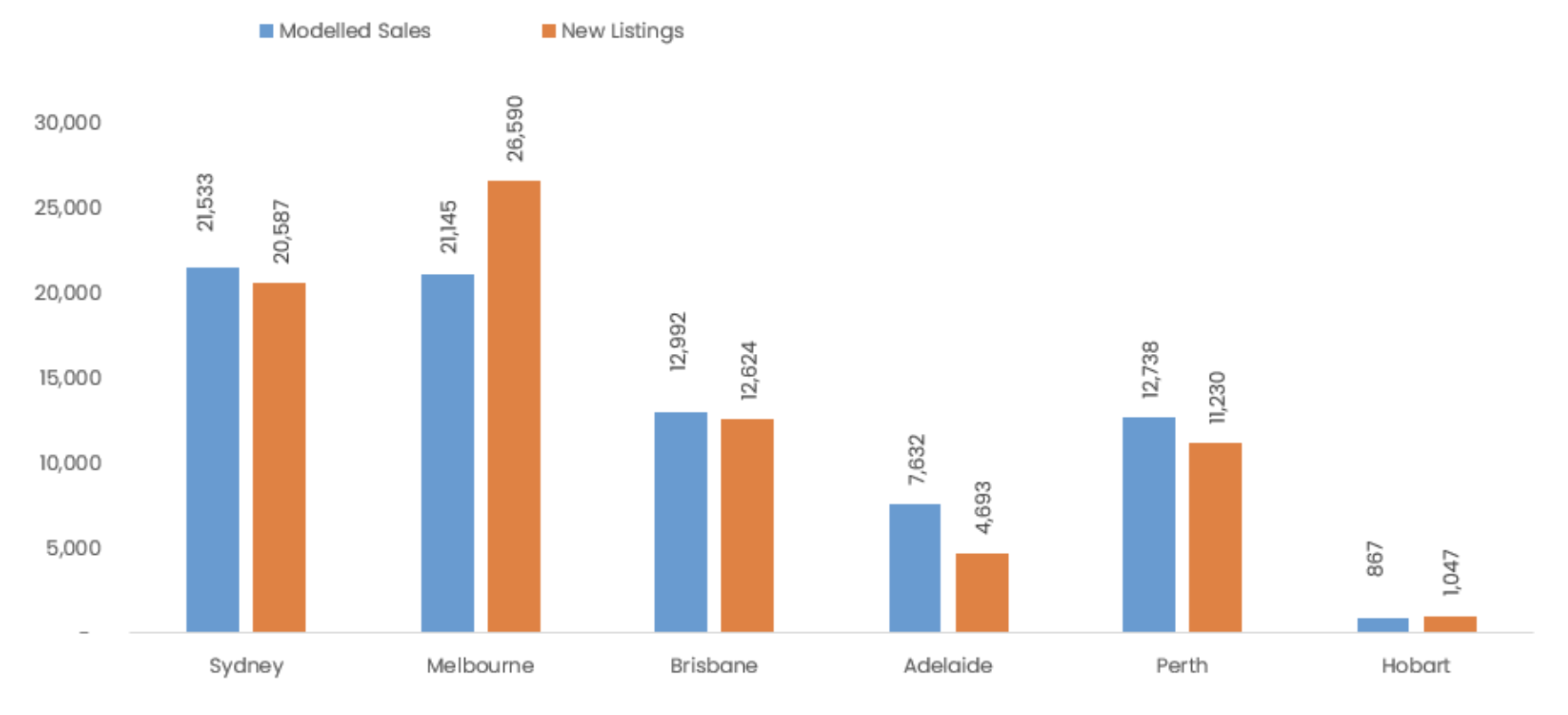

澳大利亚各首府城市的供需状况各异,这将导致今年春季市场出现多样化结果。图表3展示了截至2024年7月的销售量与新增上市房源数量的对比。销售量超过新增上市房源的市场被视为“卖方市场”,反之则更倾向于买家。

图表3:截至2024年7月的三个月销售量与新挂牌量对比分析

目前,墨尔本市场的销售量与新增挂牌量差距最大,过去三个月新增挂牌量比销售量多出5400套,而阿德莱德和珀斯则相反,销售量远超新增挂牌量。

目前,墨尔本市场的销售量与新增挂牌量差距最大,过去三个月新增挂牌量比销售量多出5400套,而阿德莱德和珀斯则相反,销售量远超新增挂牌量。

哪些地区的库存量异常?

通过将总挂牌量与历史平均水平对比,可以进一步评估市场状况。总挂牌量反映了市场上的房源总量,若销量不足以消化新增挂牌量,库存量将随时间增加。

7月份,CoreLogic分析了相对于前五年平均水平,总上市数量最高和最低市场。

结果显示,今年春季,在阿德莱德和珀斯,以及布里斯班部分低价区域如博德萨特,卖家将占据优势。然而,对于墨尔本、霍巴特和悉尼的部分卖家而言,春季并非理想的销售时机。潜在卖家需评估当地市场状况,因为未来几个月的竞争可能更为激烈。

数据显示,墨尔本SA3市场(如Sunbury)和霍巴特的布莱顿市场尤为疲软。从三个月的价格变化来看,在房源数量较高的墨尔本和霍巴特市场,卖家面临的市场相对平稳或呈下跌趋势。

随着春季的到来,住房需求的深度将受到考验,尤其是在墨尔本和霍巴特这样上市房源已增加的市场。预计新上市房源数量将增加,但需求未必同步上升。若春季广告上市房源水平提高,这可能预示着澳大利亚住宅市场上升势头将进一步减弱。